新手面板数据回归之GMM 的 stata 操作步骤

广义矩估计( Generalized Method of Moments 即 GMM )

原理就是回归!就是一种高级点的回归!

我也是新手,也有很多不太懂的地方。断断续续学习了两个月,看了很多文献和公众号拼凑整理的,放到这里就是大家可以一起修正和补充。

数据情况:

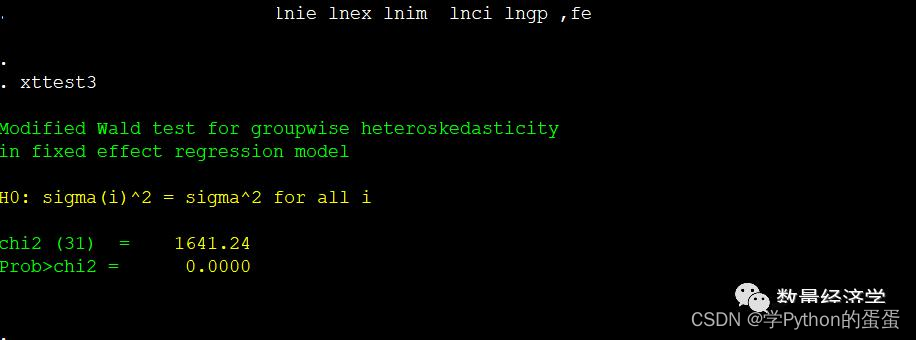

样本:31个省份的面板数据

年份:2009-2016年 八年数据

因变量Y

自变量:八个X

一、数据整理、导入和保存

第一步:整理数据:

以X1 CPI为例 最好数据原始整理的时候,就注意形式,整理成这样

首先,stata不识别字符,所以建议把省份换成1-31。以免后续麻烦。也可以后续将字符修改为数值型,语法:egen pro=group(var1)//将var1变量转化为新的非字符串变量,并命名为pro。

(缺失数据:多重插补用的较多,这需要你根据自身情况去学习,学问多多。我是按照Landerman 等( 1997) 建议当缺失比例小于2%时, 用均数替代; 当缺失比例在2%—5%之间时, 用最大似然估计替代; 而当缺失比利大于5%时, 用多项回归替代(multiple imputation)。(Landerman, L .R . Land, K .C ., and Pieper , C .F . ( 1997) . An Empirical Evaluation of the Predictive Mean Matching Method for Imputing Missing Va