原文来自:稳健回归

INTRODUCTION

我们以线性回归中的一些概念开始关于稳健回归的讨论。

残差: 预测值(基于回归方程)与实际观察值之间的差。

离群值: 在线性回归中,离群值是具有大量残差的观察值。换句话说,鉴于其对预测变量的价值,这是一个因变量不寻常的观察结果。离群值可能表示样本特性,或者可能表示数据输入错误或其他问题。

杠杆: 对预测变量具有极高价值的观察点具有很高的杠杆作用。杠杆作用是对自变量偏离均值的程度的度量。高杠杆点可能会对回归系数的估计产生很大影响。

影响: 如果删除观察结果会显着改变回归系数的估计值,则认为该观察结果具有影响力。可以将影响视为杠杆和离群值的产物。

库克距离: 一种结合了杠杆作用和观测值残差信息的度量。

可以在使用最小二乘回归的任何情况下使用稳健回归。在拟合最小二乘回归时,我们可能会发现一些离群值或高杠杆点。我们已经确定这些数据点不是数据输入错误,也不是来自与我们大多数数据不同的总体。因此,我们没有令人信服的理由将它们排除在分析之外。稳健的回归可能是一个很好的策略,因为这是从完全排除这些异常点与包括所有数据点OLS回归的折中方案。稳健回归的想法是根据这些观察的表现如何对观察进行不同的加权。粗略地说,它是加权和最小二乘回归的一种形式。

在MASS包中,使用rlm在命令可以实现稳健回归的几个版本。在此,我们将展示使用 Huber 和 bisquare权重的M估计。M估计定义了权重函数,使估计方程变为 ∑ i = 1 n w i ( y i − x T b ) x T = 0 \sum_{i=1}^{n} w_i (y_i - x^Tb)x^T = 0 ∑i=1nwi(yi−xTb)xT=0. 但是这一权重又取决于残差。这一方程使用迭代重加权最小平方法(Iteratively Reweighted Least Squares,IRLS)求解。例如,第j步迭代的稀疏矩阵为: B j = [ X T W j − 1 X ] − 1 X T W j − 1 Y B_j =[X^TW_{j-1}X]^{-1}X^TW_{j-1}Y Bj=[XTWj−1X]−1XTWj−1Y. 迭代重复该过程一直持续到收敛为止。在Huber加权中,残差小的观测值的权重为1,而残差越大,权重就越小。这由权重函数的定义所决定的。如果使用bisquare加权,所有具有非零残差的情况,权重都有所降低。

示例数据说明

对于下面的数据分析,我们将使用 Alan Agresti 和Barbara Finlay(Prentice Hall,1997)在《社会科学统计方法》第三版中出现的犯罪数据集 。变量包括各州 ID(sid),州名(state),每10万人的暴力罪犯(crime),每1,000,000人中的谋杀罪犯(murder),居住在大都市区的比例(pctmetro),白人的比例(pctwhite),高中或以上学历的人口百分比(pcths),生活在贫困线以下的人口百分比(poverty)和单亲父母的人口百分比(single)。它有51个观测值。我们将使用poverty 和single预测crime.

library(foreign)

library(MASS)cdata <- read.dta("https://stats.idre.ucla.edu/stat/data/crime.dta")

summary(cdata)

结果为

sid state crime murder pctmetro pctwhite Min. : 1.0 Length:51 Min. : 82.0 Min. : 1.600 Min. : 24.00 Min. :31.80 1st Qu.:13.5 Class :character 1st Qu.: 326.5 1st Qu.: 3.900 1st Qu.: 49.55 1st Qu.:79.35 Median :26.0 Mode :character Median : 515.0 Median : 6.800 Median : 69.80 Median :87.60 Mean :26.0 Mean : 612.8 Mean : 8.727 Mean : 67.39 Mean :84.12 3rd Qu.:38.5 3rd Qu.: 773.0 3rd Qu.:10.350 3rd Qu.: 83.95 3rd Qu.:92.60 Max. :51.0 Max. :2922.0 Max. :78.500 Max. :100.00 Max. :98.50 pcths poverty single Min. :64.30 Min. : 8.00 Min. : 8.40 1st Qu.:73.50 1st Qu.:10.70 1st Qu.:10.05 Median :76.70 Median :13.10 Median :10.90 Mean :76.22 Mean :14.26 Mean :11.33 3rd Qu.:80.10 3rd Qu.:17.40 3rd Qu.:12.05 Max. :86.60 Max. :26.40 Max. :22.10

使用普通最小二乘回归

summary(ols <- lm(crime ~ poverty + single, data = cdata))

结果为

Call:

lm(formula = crime ~ poverty + single, data = cdata)Residuals:Min 1Q Median 3Q Max

-811.14 -114.27 -22.44 121.86 689.82 Coefficients:Estimate Std. Error t value Pr(>|t|)

(Intercept) -1368.189 187.205 -7.308 2.48e-09 ***

poverty 6.787 8.989 0.755 0.454

single 166.373 19.423 8.566 3.12e-11 ***

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1Residual standard error: 243.6 on 48 degrees of freedom

Multiple R-squared: 0.7072, Adjusted R-squared: 0.695

F-statistic: 57.96 on 2 and 48 DF, p-value: 1.578e-13

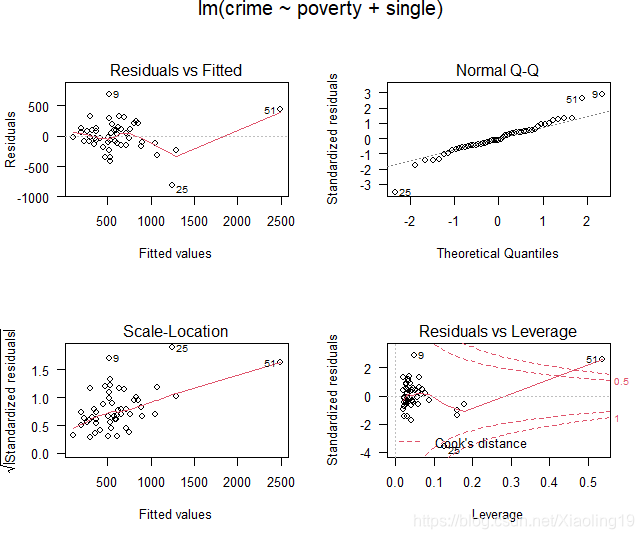

我们来看一下普通最小二乘回归的诊断图

opar <- par(mfrow = c(2,2), oma = c(0, 0, 1.1, 0))

plot(ols, las = 1)

结果如下:

从这些图中,我们可以确定观测值9、25和51对我们的模型可能存在问题。我们可以查看这些观察值,以了解它们所代表的状态。

从这些图中,我们可以确定观测值9、25和51对我们的模型可能存在问题。我们可以查看这些观察值,以了解它们所代表的状态。

par(opar)

cdata[c(9, 25, 51), 1:2]

结果为

sid state

9 9 fl

25 25 ms

51 51 dc

哥伦比亚特区,佛罗里达州和密西西比州的杠杆率很高或残差很大。我们可以显示具有较大Cook值的观测值。常规的截止点是 n / 4 n/4 n/4, n n n是数据集中的观察数。我们将使用此条件来选择要显示的值。

d1 <- cooks.distance(ols)

r <- stdres(ols)

a <- cbind(cdata, d1, r)

a[d1 > 4/51, ]

结果为

sid state crime murder pctmetro pctwhite pcths poverty single d1 r

1 1 ak 761 9.0 41.8 75.2 86.6 9.1 14.3 0.1254750 -1.397418

9 9 fl 1206 8.9 93.0 83.5 74.4 17.8 10.6 0.1425891 2.902663

25 25 ms 434 13.5 30.7 63.3 64.3 24.7 14.7 0.6138721 -3.562990

51 51 dc 2922 78.5 100.0 31.8 73.1 26.4 22.1 2.6362519 2.616447

因为DC不是州,所以我们可能应该先删除DC。我们将其包括在分析中只是为了表明它具有大的Cook距离并演示如何使用rlm。现在我们来看一下残差。我们将生成一个名为的新变量absr1,它是残差的绝对值(因为残差的符号无关紧要)。然后,我们打印出具有最高绝对残差值的十个观测值。

rabs <- abs(r)

a <- cbind(cdata, d1, r, rabs)

asorted <- a[order(-rabs), ]

asorted[1:10, ]

结果为

sid state crime murder pctmetro pctwhite pcths poverty single d1 r rabs

25 25 ms 434 13.5 30.7 63.3 64.3 24.7 14.7 0.61387212 -3.562990 3.562990

9 9 fl 1206 8.9 93.0 83.5 74.4 17.8 10.6 0.14258909 2.902663 2.902663

51 51 dc 2922 78.5 100.0 31.8 73.1 26.4 22.1 2.63625193 2.616447 2.616447

46 46 vt 114 3.6 27.0 98.4 80.8 10.0 11.0 0.04271548 -1.742409 1.742409

26 26 mt 178 3.0 24.0 92.6 81.0 14.9 10.8 0.01675501 -1.460885 1.460885

21 21 me 126 1.6 35.7 98.5 78.8 10.7 10.6 0.02233128 -1.426741 1.426741

1 1 ak 761 9.0 41.8 75.2 86.6 9.1 14.3 0.12547500 -1.397418 1.397418

31 31 nj 627 5.3 100.0 80.8 76.7 10.9 9.6 0.02229184 1.354149 1.354149

14 14 il 960 11.4 84.0 81.0 76.2 13.6 11.5 0.01265689 1.338192 1.338192

20 20 md 998 12.7 92.8 68.9 78.4 9.7 12.0 0.03569623 1.287087 1.287087

使用稳健回归

现在让我们运行第一个稳健的回归。通过迭代的重新加权最小二乘法(IRLS)进行稳健的回归。运行稳定回归的指令是rlm在MASS包。有几种加权功能可用于IRLS。在本示例中,我们将首先使用Huber权重。然后,我们将查看由IRLS流程创建的最终权重。这可能非常有用。

summary(rr.huber <- rlm(crime ~ poverty + single, data = cdata))

结果为

Call: rlm(formula = crime ~ poverty + single, data = cdata)

Residuals:Min 1Q Median 3Q Max

-846.09 -125.80 -16.49 119.15 679.94 Coefficients:Value Std. Error t value

(Intercept) -1423.0373 167.5899 -8.4912

poverty 8.8677 8.0467 1.1020

single 168.9858 17.3878 9.7186Residual standard error: 181.8 on 48 degrees of freedom

我们来看一下各观测点的权重。

hweights <- data.frame(state = cdata$state, resid = rr.huber$resid, weight = rr.huber$w)

hweights2 <- hweights[order(rr.huber$w), ]

hweights2[1:15, ]

结果为

state resid weight

25 ms -846.08536 0.2889618

9 fl 679.94327 0.3595480

46 vt -410.48310 0.5955740

51 dc 376.34468 0.6494131

26 mt -356.13760 0.6864625

21 me -337.09622 0.7252263

31 nj 331.11603 0.7383578

14 il 319.10036 0.7661169

1 ak -313.15532 0.7807432

20 md 307.19142 0.7958154

19 ma 291.20817 0.8395172

18 la -266.95752 0.9159411

2 al 105.40319 1.0000000

3 ar 30.53589 1.0000000

4 az -43.25299 1.0000000

我们可以粗略地看到,随着绝对残差的减少,权重也会增加。换句话说,残差较大的情况倾向于权重降低。此输出向我们显示,密西西比州的观测值将被最大程度地降低权重。佛罗里达州的权重也将大大降低。上面未显示的所有观察值的权重均为1。在OLS回归中,所有情况的权重均为1。因此,稳健回归中权重接近1的案例越多,OLS和稳健回归的结果越接近。

接下来,让我们运行相同的模型,但是使用双向平方加权函数。同样,我们可以看一下权重。

rr.bisquare <- rlm(crime ~ poverty + single, data=cdata, psi = psi.bisquare)

summary(rr.bisquare)

结果为

Call: rlm(formula = crime ~ poverty + single, data = cdata, psi = psi.bisquare)

Residuals:Min 1Q Median 3Q Max

-905.59 -140.97 -14.98 114.65 668.38 Coefficients:Value Std. Error t value

(Intercept) -1535.3338 164.5062 -9.3330

poverty 11.6903 7.8987 1.4800

single 175.9303 17.0678 10.3077Residual standard error: 202.3 on 48 degrees of freedom

我们来看一下各观测点的权重:

biweights <- data.frame(state = cdata$state, resid = rr.bisquare$resid, weight = rr.bisquare$w)

biweights2 <- biweights[order(rr.bisquare$w), ]

biweights2[1:15, ]

结果为

state resid weight

25 ms -905.5931 0.007652565

9 fl 668.3844 0.252870542

46 vt -402.8031 0.671495418

26 mt -360.8997 0.731136908

31 nj 345.9780 0.751347695

18 la -332.6527 0.768938330

21 me -328.6143 0.774103322

1 ak -325.8519 0.777662383

14 il 313.1466 0.793658594

20 md 308.7737 0.799065530

19 ma 297.6068 0.812596833

51 dc 260.6489 0.854441716

50 wy -234.1952 0.881660897

5 ca 201.4407 0.911713981

10 ga -186.5799 0.924033113

我们可以看到,使用bisquare 加权函数比使用Huber 加权函数给密西西比州的加权显着更低,并且这两种不同加权方法的参数估计值也不同。在比较常规OLS回归和稳健回归的结果时,如果结果非常不同,最好使用稳健回归的结果。较大的差异表明模型参数受到异常值的高度影响。不同的权函数各有利弊。Huber权重可能会遇到严重的离群值,而Bisquare权重可能会难以收敛或可能产生多个解。

两次分析的结果有很大不同,尤其是在系数single和常数(intercept)方面。虽然通常我们对常量不感兴趣,但是如果将一个或两个预测变量居中,则该常量将很有用。另一方面,注意到这poverty两种分析在统计上都不显着,而single在两种分析中均显着。