BigQuant简介

BigQuant AI 量化平台

引领投资未来

以AI赋能投资,为投资者提供企业级AI平台、量化投资大数据、AI投研工具、Quant成长体系和社区

AI量化策略

什么是量化投资?

什么是人工智能?

机器学习被评为人工智能中最能体现人类智慧的技术,开发AI量化策略我们可以理解为将机器学习应用在量化投资领域。我们通过下面一张图来直观理解一下什么是机器学习:人类对新问题做出有效决策依靠的是过去积累的许多经验,并对经验进行利用,而对机器来说,“经验”以“数据”方式存在,机器从过去众多“数据”中总结规律,生产出模型,并用模型对新数据进行预测,这个过程就可理解为“机器学习”。

我们先通过一个生活中的样例,来类比AI量化策略的工作流程,帮助大家快速理解AI量化策略:

AI量化策略快速理解

AI量化策略的构建过程也可以用流程图的方式表达如下:

认识了机器学习流程和AI量化策略流程,就能够理解BigQuant平台的BigStudio实验工作流。BigStudio实验工作流是AI量化策略在BigStudio上的可视化展示。一个典型的AI可视化量化策略流程图如下:

跑出夏普5.67的策略

该策略主要基于多因子选股策略,对多因子选股不熟悉的朋友请移步:

广发证券:机器学习多因子动态调仓策略 —— 多因子 Alpha 系列报告之(三十六)

量化交易——因子选股、多因子选股策略

该策略的可视化界面如下图:

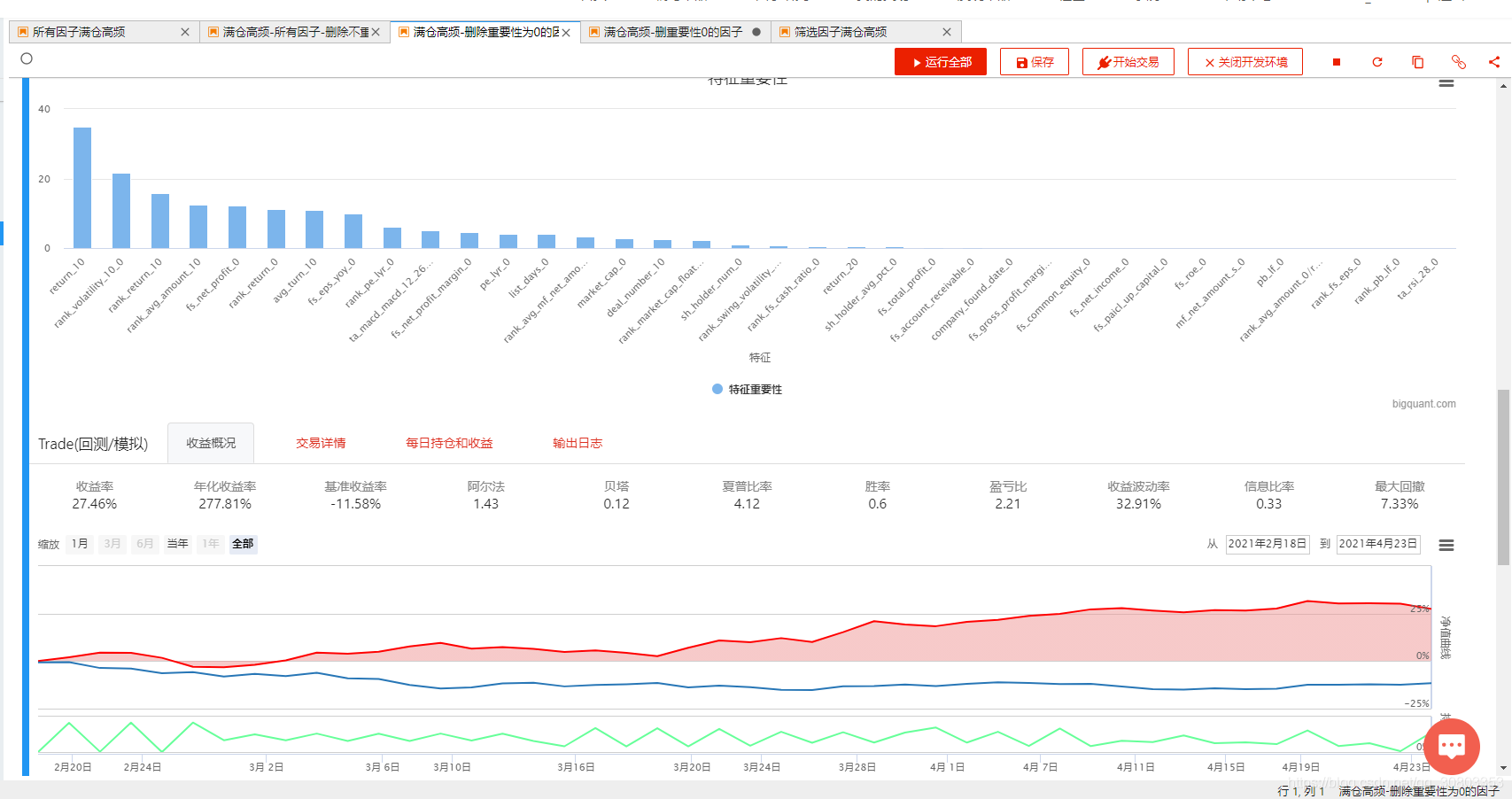

策略特征重要性和回测结果如图

以下是策略订阅链接,实盘目前胜率84%,订阅价格325元/月,新人平台会有优惠,如需特殊优惠,请私聊我

满仓高频-所有因子-删除不重要

目前已有一人订阅,已持续实盘了1一个月左右

训练数据所选范围为:

输入特征列表中主要选择的因子有:

amount_10

avg_mf_net_amount_10

avg_turn_10

close_10

company_found_date_0

deal_number_10

fs_account_payable_0

fs_account_receivable_0

fs_bps_0

fs_cash_ratio_0

fs_common_equity_0

fs_current_assets_0

fs_current_liabilities_0

fs_eps_0

fs_eps_yoy_0

fs_eqy_belongto_parcomsh_0

fs_fixed_assets_0

fs_free_cash_flow_0

fs_general_expenses_0

fs_gross_profit_margin_0

fs_gross_revenues_0

fs_income_tax_0

fs_net_income_0

fs_net_profit_0

fs_net_profit_margin_0

fs_operating_profit_0

fs_operating_revenue_0

fs_paicl_up_capital_0

fs_roe_0

fs_total_liability_0

fs_total_operating_costs_0

fs_total_profit_0

high_10

industry_sw_level1_0

list_board_0

list_days_0

low_10

market_cap_0

market_cap_float_0

mf_net_amount_10

mf_net_amount_l_0

mf_net_amount_m_0

mf_net_amount_main_0

mf_net_amount_s_0

mf_net_amount_xl_0

mf_net_pct_l_0

mf_net_pct_m_0

mf_net_pct_main_0

mf_net_pct_s_0

mf_net_pct_xl_0

open_10

pb_lf_0

pe_lyr_0

rank_amount_10

rank_avg_amount_0/rank_avg_amount_10

rank_avg_amount_10

rank_avg_mf_net_amount_10

rank_avg_turn_10

rank_fs_bps_0

rank_fs_cash_ratio_0

rank_fs_eps_0

rank_fs_eps_yoy_0

rank_fs_roa_0

rank_fs_roe_0

rank_market_cap_0

rank_market_cap_float_0

rank_pb_lf_0

rank_pe_lyr_0

rank_return_0

rank_return_0/rank_return_10

rank_return_10

rank_swing_volatility_10_0

rank_turn_10

rank_volatility_10_0

return_10

return_20

sh_holder_avg_pct_0

sh_holder_avg_pct_3m_chng_0

sh_holder_num_0

st_status_0

ta_ema_10_0

ta_macd_macd_12_26_9_0

ta_rsi_14_0

ta_rsi_28_0

ta_sar_0

ta_wma_10_0

turn_10

volume_10

训练参数如下:

回测初始化函数如下:

# 回测引擎:初始化函数,只执行一次

def bigquant_run(context):# 加载预测数据context.ranker_prediction = context.options['data'].read_df()# 系统已经设置了默认的交易手续费和滑点,要修改手续费可使用如下函数context.set_commission(PerOrder(buy_cost=0.0003, sell_cost=0.0013, min_cost=5))# 预测数据,通过options传入进来,使用 read_df 函数,加载到内存 (DataFrame)# 设置买入的股票数量,这里买入预测股票列表排名靠前的5只stock_count = 1# 每只的股票的权重,如下的权重分配会使得靠前的股票分配多一点的资金,[0.339160, 0.213986, 0.169580, ..]context.stock_weights = T.norm([1 / math.log(i + 2) for i in range(0, stock_count)])# 设置每只股票占用的最大资金比例context.max_cash_per_instrument = 1context.options['hold_days'] = 1我的其他策略链接如下:

满仓高频-36个因子-含创业板-回测夏普4.12

训练集均未覆盖测试集

高频满仓多特征-实盘夏普5.43

高频滤科创和创业-实盘夏普3.33