本期内容提要:

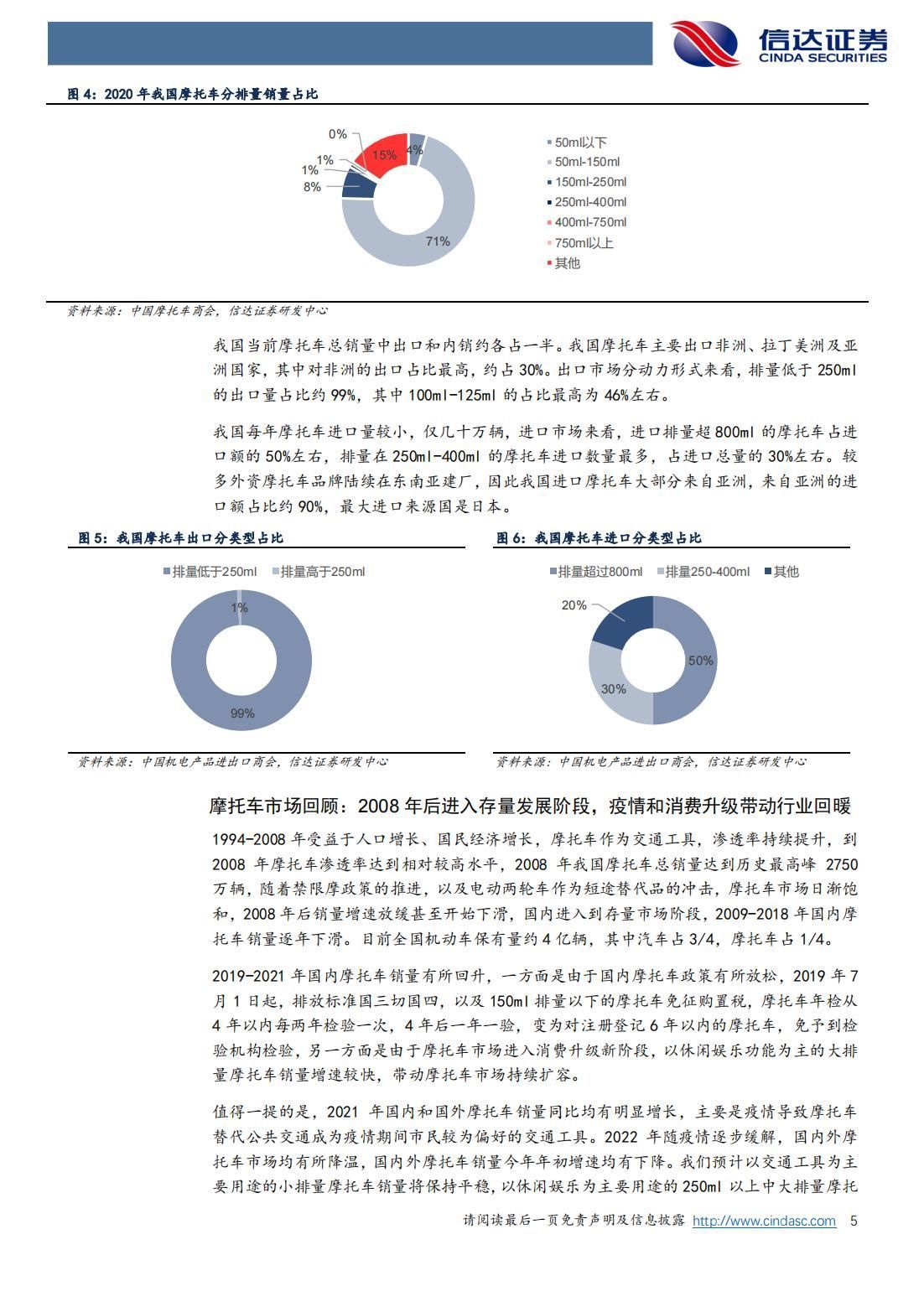

本周专题:摩托车种类较多,燃油车目前仍是主流,仍以小排量为主。 2020 年我国摩托车总销量中占比最大的是 50-150ml 排量的摩托车,占 比达到 71%,其次是 150-250ml 的占比 8%,250ml 以上的占比仅 2%。 250ml 以上大排量摩托车头部企业包括钱江、春风、隆鑫、宗申赛科龙、 本田、豪爵等。我国当前摩托车总销量中出口和内销约各占一半,出 口小排量为主,进口大排量为主。

摩托车市场回顾:1994-2008 年受益于人口增长、国民经济增长,摩 托车作为交通工具,渗透率持续提升,到 2008 年摩托车渗透率达到相 对较高水平,2008 年我国摩托车总销量达到历史最高峰 2750 万辆,随 着禁限摩政策的推进,以及电动两轮车作为短途替代品的冲击,摩托 车市场日渐饱和,2008 年后销量增速放缓甚至开始下滑,国内进入到 存量市场阶段,2009-2018 年国内摩托车销量逐年下滑。目前全国机动 车保有量约 4 亿辆,其中汽车占 3/4,摩托车占 1/4。

2019-2021 年国内摩托车销量有所回升,一方面是由于国内摩托车政策 有所放松,2019 年 7 月 1 日起,排放标准国三切国四,以及 150ml 排 量以下的摩托车免征购置税,摩托车年检从 4 年以内每两年检验一次, 4 年后一年一验,变为对注册登记 6 年以内的摩托车,免予到检验机构 检验,另一方面是由于摩托车市场进入消费升级新阶段,以休闲娱乐 功能为主的大排量摩托车销量增速较快,带动摩托车市场持续扩容。

值得一提的是,2021 年国内和国外摩托车销量同比均有明显增长,主 要是疫情导致摩托车替代公共交通成为疫情期间市民较为偏好的交通 工具。2022 年随疫情逐步缓解,国内外摩托车市场均有所降温,国内 外摩托车销量今年年初增速均有下降。我们预计以交通工具为主要用 途的小排量摩托车销量将保持平稳,以休闲娱乐为主要用途的 250ml 以上中大排量摩托车销量仍将保持较快增长。

摩托车行业趋势:大排量消费市场逐步打开,摩托车电动化大势所趋。 顺应消费升级趋势,大排量摩托车市场进入高速增长阶段。回溯历史 来看,过去的主流车型从 125ml 排量逐步过渡到 150ml,目前 250ml 以上中大排量休闲娱乐为主的摩托车型进入快速增长阶段。电动化趋 势:摩托车行业尽管目前没有明确的政策要求电动摩托车替代燃油摩 托车,但我们认为,中长期来看,摩托车电动化是必然趋势。

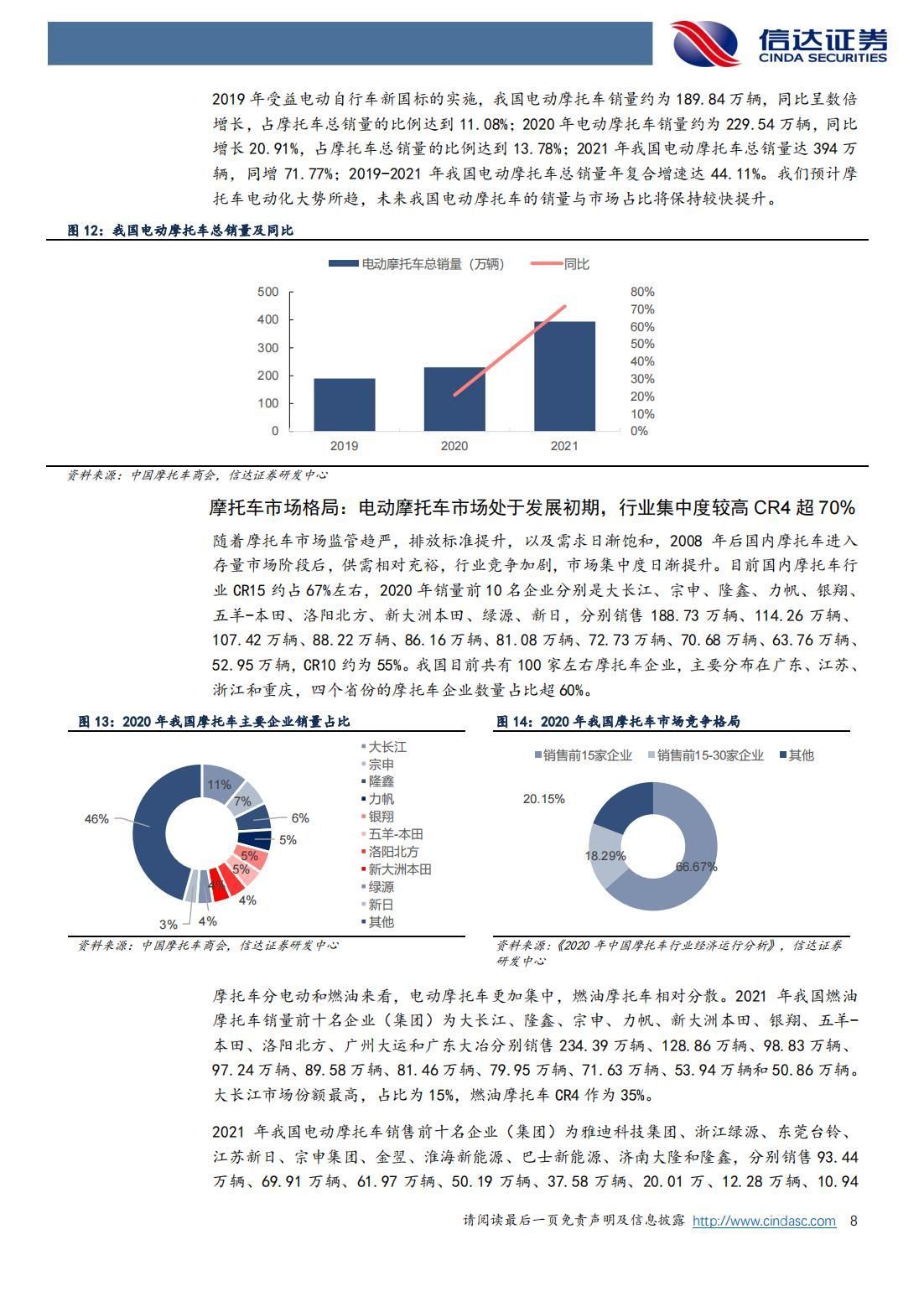

摩托车市场格局:电动摩托车市场处于发展初期,行业集中度较高 CR4 超 70%。随着摩托车市场监管趋严,排放标准提升,以及需求日渐饱 和,2008 年后国内摩托车进入存量市场阶段后,供需相对充裕,行业 竞争加剧,市场集中度日渐提升。目前国内摩托车行业 CR15 约占 67% 左右。2021 年我国电动摩托车销售前十名企业为雅迪科技、浙江绿源、 东莞台铃、江苏新日、宗申集团、金翌、淮海新能源、巴士新能源、 济南大隆和隆鑫。雅迪市场份额最高占比 24%,电动摩托车 CR4 为 71%。

以上节选《汽车文库》网站。内容→∞查阅→∞下载。

微信用户请点击阅读原文。

-------------------------

《汽车文库》网址qichewenku,是专注汽车研发领域的经验交流平台。是目前该领域少有的专业网站。网站致力于服务广大汽车工程师,通过共享共建的方式为用户提供更便捷的文档查询和分享渠道。用户也可通过内容分享获得少量收益。

《汽车文库》已汇总大量汽车标准、企业文档和行业研报。文库内容颇具特色,标准文库是汽车工程师不可多得的工作助手;行业研报又是大佬挥斥方遒的重要信道。当然鉴于诸多原因,海量的内容仍然握在用户手中期待分享,尤其是微信群中的种子用户们。也欢迎到群内交流获取个人所需。

网站聚集了汽车行业上千名用户,核心用户分布在长三角地带,95%以上用户是(曾是)汽车研发工程师。用户分布在汽车及零部件设计、项目质量管理、生产制造等细分领域;遍布主机厂、供应商、服务商等。今年上线的员工部落板块是汽车行业内情的绝佳获取路径。