近年来,年轻人对白酒的消费热情逐渐降低。在众多不确定因素下,自第二季度以来,白酒市场就保持了销量低迷的状态。直到Q3季度结束,白酒市场依然没有回升的迹象。

根据数据显示,2022年Q3京东平台白酒累计销量约740万件,同比下滑4.5%;累计销售额约46亿元,同比下滑8.6%。不过环比上一季度,整体销量和销售额均有一定涨幅。

同时,第四季度是白酒的传统消费旺季,白酒市场尤其是高端市场极有可能在第四季度迎来一个小的销售高潮。

*数据源于鲸参谋-行业趋势

下面是白酒品牌及店铺具体的销量及排名情况:

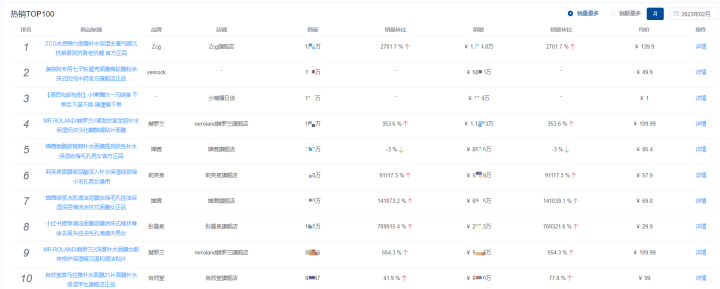

从销量方面来看,今年Q3季度,汾酒品牌再次以累计销量57万件排名第一,是今年连续两个季度拿下热销TOP1的品牌。其次是五粮液和泸州老窖,累计销量分别在48万件和46万件,与汾酒拉开了一定差距。茅台位居第四,累计销量约44万件。

紧跟茅台之后的还有洋河、牛栏山、红星、西凤、郎酒、古井贡酒等品牌。环比上一季度,汾酒、红星、郎酒和茅台的市占比有一定上涨。

从销售额方面来看,茅台也是连续两个季度拿下销售额份额第一名,市占比达到18%,Q3累计销额超过8亿元。其次是五粮液,市占比约16%,累计销额超过7.5亿元。其次是汾酒、洋河、泸州老窖,累计销额均超2亿元。

*数据源于鲸参谋-品牌排行

在店铺排行中,洋河京东自营旗舰店在众多店铺中位于销量第一,累计销量超过28万件。其次销量数据比较接近的还有泸州老窖官方京东自营旗舰店、五粮液京东自营旗舰店以及汾酒京东自营官方旗舰店,店铺销量均超过20万件。

在此次榜单中,除了汾酒官方旗舰店是非自营的POP店铺外,其余都是京东自营旗舰店铺。其余上榜TOP10的店铺还包括牛栏山京东自营旗舰店、京东自营贵州茅台酱香酒旗舰店、古井贡酒京东自营旗舰店、红星京东自营官方旗舰店和贵州茅台京东自营店。

*数据源于鲸参谋-店铺排行

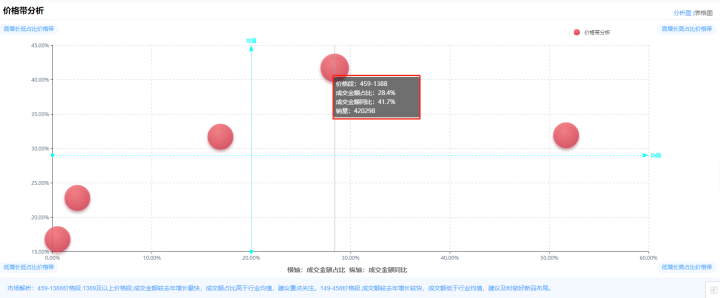

目前市场主流价格带集中在150元至460元(箱装为主),但从价格趋势上还是可以看到,今年价格在500至1400元之间的白酒整体成交额较去年增长了近42%。

今年,大部分主流白酒厂商都宣布了各自的核心产品涨价的通知,这就意味着白酒高端化是必然趋势。

*数据源于鲸参谋-价格带分析

由于具备刚需的社交属性,未来国内的白酒市场依然会有较大的发展空间,但预估会主要集中在高端市场和次高端市场,高端白酒市场的竞争也将日益激烈。

如想要查看京东(淘宝/天猫)全品类的销售数据(行业/品牌/店铺/商品/监控),欢迎搜索“鲸参谋电商数据”,或者直接评论留言和私信(也可接口对接)~