目录

- 怎么安装stata命令 3

- 怎么使用已有的数据 4

- 数据编辑器中查看数据 4

- 怎么删除不要的列 4

- 直接将字符型变量转化为数值型的命令 4

- 改变字符长度 4

- 描述分析 4

- 取对数 5

- 相关性分析 5

- 单位根检验 5

- 权重矩阵标准化 6

- 计算泰尔指数 6

- 做核密度图 7

- Moran’s I 指数 8

- 空间计量模型 9

- LM检验 10

- Hausman 检验 11

- LR 检验 11

- 检验是否退化 13

- Wald 检验 14

- 交互效应 14

- 中介效应 15

- 门槛模型 19

- Arcgis画图 20

- 怎么选择想要的省份 24

- 空间引力模型 25

1.怎么安装stata命令

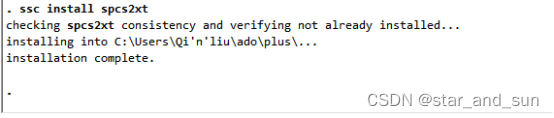

① ssc install 名字

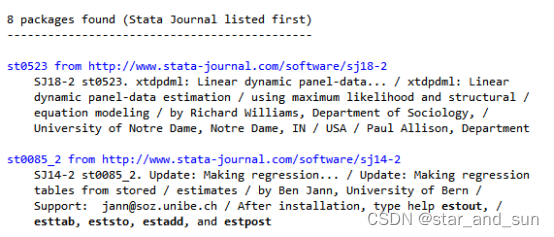

② search 名字

在打开的网页点击随便一个蓝色连接

点击click…

完成

2.怎么使用已有的数据

文件——更改工作目录——选择到数据所在的文件位置——确定

这样子就把当前的stata程序也保存在了同一目录下了,就可以使用在此文件的数据了

3.数据编辑器中查看数据

4.怎么删除不要的列

导入数据——use data——drop 名字

5.直接将字符型变量转化为数值型的命令

当数据格式是str,文本类型,所以呈现红色

destring 变量名,replace 新的名字(英文)

encode 变量,generate(yy)

6.改变字符长度

format var8 %16.0g *16.0意思是改为16个字符那么长

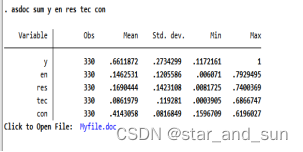

7.描述分析

ssc inatall asdoc *下载包

asdoc sum y en res tec con

8.取对数

foreach var of varlist y en res tec con{

gen ln ‘var’=log(‘var’)}

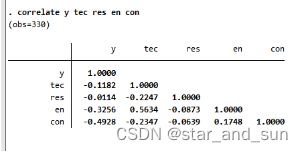

9.相关性分析

correlate y tec res en con

10.单位根检验

n大于t可以不做,想要检验一个名为“inflation”的变量是否存在单位根,可以运行以下命令

DF检验

dfuller inflation, trend

ADF检验

Dfuller inflation, lags(4)

面板数据单位根检验

如果p值小于显著性水平,则可以拒绝原假设并认为该变量不存在单位根。

xtunitroot llc lnrxrate , demean lags(aic 10) kernel(bartlett nwest)

demean表示去截面均值

lags(#) 表示序列变量差分的滞后项数#,其中截面滞后阶数相同

lags(aic #) lags(bic #) lags(hqic #)以aic bic hqic准则判定最大滞后阶数#

trend 表示加入趋势项并默认加入个体固定项

noconstant 表示趋势项与个体项都不加入

trend和noconstant都不加默认个体固定项

kernel(kernel_spec) 为核函数,估计渐进方差,具体设定包括 ba pa qu等)

11.权重矩阵标准化

spatwmat using W.dta, name(W) standardize *行标准化

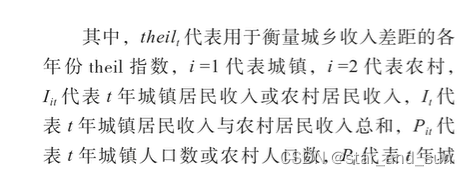

12.计算泰尔指数

数据如下

. use data3.dta

. gen I城镇= 城镇人口* 城镇收入

. gen I农村= 农村人口农村收入

. sort I农村

. gen Iall= I城镇+ I农村

. gen Pall=城镇人口+ 农村人口

. gen I比例城镇= I城镇/ Iall

. gen I比例农村= I农村/ Iall

. gen p比例城镇= 城镇人口 / Pall

. gen p比例农村= 农村人口 / Pall

. gen theil= I比例城镇ln( I比例城镇/ p比例城镇)+ I比例农村*ln( I比例农村/ p比例农村)

. sum thei

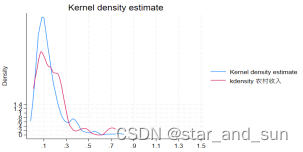

13.做核密度图

假如做城镇收入的核密度图

kdensity 城镇收入

更改坐标

. kdensity 城镇收入,xlabel(0.1(0.2)1.5) ylabel(0(0.2)1.5)

画多个核密度

. kdensity 城镇收入,addplot(kdensity 农村收入) xlabel(0.1(0.2)1.5) ylabel(0(0.2 )1.5) *两个图

. kdensity 城镇收入,addplot((kdensity 农村收入)(kdensity 城镇人口)) xlabel(0.1(0.2)1.5) ylabel(0(0.2)1.5) *三个图

增加坐标名

. kdensity 城镇收入,xlabel(0.1(0.2)1.5) ylabel(0(0.2)1.5) title(“收入核密度图”) xtitle(“时间”) ytitle(“密度”)

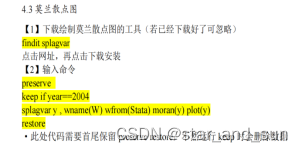

14.Moran’s I 指数

preserve

keep if year==2010

spatgsa y,weights(W) moran

restore

*把年份改了就可以做所有年的,结果中p值小于0.1则存在空间效应

15.空间计量模型

先把空间权重矩阵放进去

spatwmat using w.dta,name(w) standardize *标准化

clear

use data *使用数据

xtset id year

随机效应模型

xsmle y x a, model(sdm) wmat(W) type(both) nolog effects re

时间固定效应

xsmle y x a, model(sdm) wmat(W) type(time) nolog effects fe

个体固定效应

xsmle y x a, model(sdm) wmat(W) type(ind) nolog effects fe

双固定效应

xsmle y x a, model(sdm) wmat(W) type(both) nolog effects fe

- effects表示显示直接效应、间接效应与总效应,noeffects不显示

加上约束变量只看x1的空间效应

xsmle y x1 x2 x3,wmat(W) durbin(x1) model(SDM) fe

est ic看AIC BIC

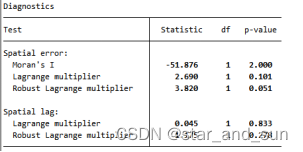

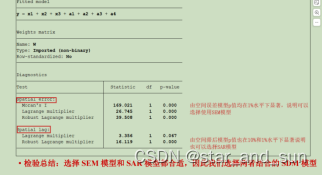

16.LM检验

*判断是否存在空间依赖性,是才可以做空间计量模型

*进行LM检验之前,需要将空间权重矩阵扩大

use w / /W 为权重名称

spcs2xt a1-a30,matrix(w)time(13) //扩大13倍

spatwmat using wxt,name(W)

clear

use data *调用论文数据 data

xtset id year

reg y x1 x2 x3 a1 a2 a3 a4 *ols的结果

spatdiag,weights(W) *LM检验

一般来说,P值小于0.1则显著。Spatial error为空间误差模型(SEM);Spatial lag为空间滞后模型(SAR);Robust为结果稳健的意思。Error的p值不显著,不适合空间误差,在这里空间滞后也不显著。

17.Hausman 检验

检验用于选择固定效应模型还是随机效应模型,用没有扩大的权重矩阵

方法一

spatwmat using w.dta,name(w) standardize

xsmle y en res tec con , fe model(sdm) wmat(w) hausman nolog noeffects

p大于0.1选择随机,否则选择固定

方法二

xsmle y x1 x2 x3 a1 a2 a3 a4 , fe model(sdm) wmat(W) nolog noeffects type(both)

est store fe

xsmle y x1 x2 x3 a1 a2 a3 a4 , re model(sdm) wmat(W) nolog noeffects type(both)

est store re

hausman fe re

18.LR 检验

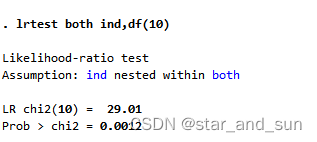

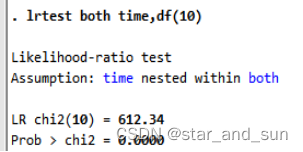

判断使用何种固定效应模型,检验地区固定效应、时间固定效应以及双固定效应,三种效应哪个最适合

spatwmat using W, name(W) standardize

个体固定

xsmle y x1 x2 x3 a1 a2 a3 a4 , fe model(sdm) wmat(W) nolog noeffects type(ind)

est store ind

时间固定

xsmle y x1 x2 x3 a1 a2 a3 a4 , fe model(sdm) wmat(W) nolog noeffects type(time)

est store time

双固定

xsmle y x1 x2 x3 a1 a2 a3 a4 , fe model(sdm) wmat(W) nolog noeffects type(both)

est store both

lrtest both ind,df(10) *看哪一个最优

lrtest both time,df(10)

操作案例

xsmle y en res tec con , fe model(sdm) wmat(w) nolog noeffects type(ind)

est store ind

xsmle y en res tec con , fe model(sdm) wmat(w) nolog noeffects type(time)

est store time

xsmle y en res tec con , fe model(sdm) wmat(w) nolog noeffects type(both)

est store both

lrtest both ind,df(10) *这才是判断哪一个最优,前面只需要跑一下就可以了

可见P值显著,那么拒绝使用个体,从而使用both

同理选择双向固定的both

19.检验是否退化

检验空间杜宾模型是否会退化为空间滞后模型和空间误差模型

操作案例

xsmle y en res tec con , fe model(sdm) wmat(w) nolog noeffects type(both)

est store sdm

xsmle y en res tec con , fe model(sdm) wmat(w) nolog noeffects type(both)

est store sar

. xsmle y en res tec con , fe model(sem) emat(w) nolog noeffects type(both)

est store sem

lrtest sdm sar *H0:SDM退化为SAR

如果P小于0.1显著,不可以退化,P值大于0.1,说明可以退化

lrtest sdm sem *H0:SDM退化为SEM

如果P小于0.1显著,不可以退化,P值大于0.1,说明可以退化

20.Wald 检验

clear all

use data

spatwmat using W.dta,name(W) standardize

xtset id year

xsmle y x a, fe model(sdm) wmat(W) type(both) nolog noeffects

Test x=a=0

Test [wx]x=0

Test[wx]x=[wx]a=0

estat ic

21.交互效应

gen c = a*b 产生a和b的交互项

然后做回归

gen c = enres

reg y en res con c

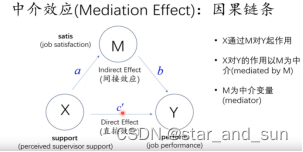

11.中介效应

ba和c’同号则表示发挥了中介效应,异号则表示稀释效应。

中介效应方法一

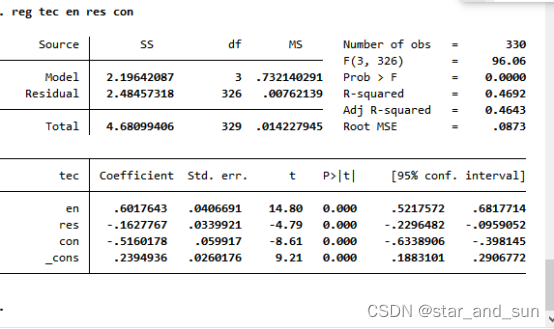

reg tec en res con *在这里假设tec为中介变量,en是核心解释变量

看en所对应的p小于0.1可见是显著的

estimates store reg1 *结果存起来

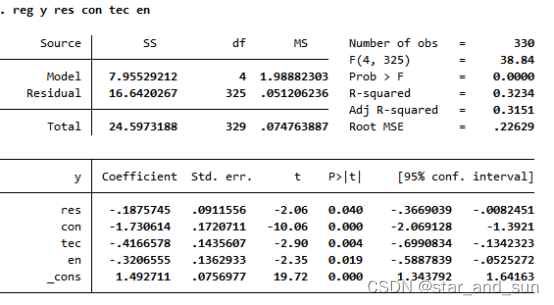

reg y res con tec en

*tec所对应的p值小于0.1

*tec所对应的p值小于0.1

estimates store reg2

esttab reg1 reg2 using out.doc,mtitles r2(%6.2f) ar2(%6.2f)

*把结果输入到word其中r2为R方 ar2为调整的

*如果都显著说明存在中介效应,在这里reg2回归中en前面的系数是显著的,说明中介变量发挥的是部分效应,如果一个显著一个不显著需要用bootstrap检验,检验如下

bootstrap r(ind_eff) r(dir_eff),reps(1000):sgmediation y mv(tec) iv(en) cv(con res)

*mv里面是中介变量 iv是自变量 cv是控制变量

中介效应方法二

逐步回归

ssc install reghdfe

ssc install ftools

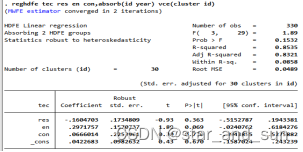

reghdfe y res en con,absorb(id year) vce(cluster id)

*在这里假设tec为中介变量,en的核心解释变量

est store m1

reghdfe tec res en con,absorb(id year) vce(cluster id)

est store m2

reghdfe y tec res en con,absorb(id year) vce(cluster id)

est store m3

esttab m1 m2 m3 using out.doc,mtitles r2(%6.2f) ar2(%6.2f)

*结果主要看第二步en前的系数是否显著和第三步tec前面的系数是否显著,两个都显著说明存在中介效应

如果一个显著一个不显著需要用bootstrap检验,检验如下

bootstrap r(ind_eff) r(dir_eff),reps(1000):sgmediation2 y mv(tec) iv(en) cv(con res)

sobel检验

net install sgmediation2, from(“https://tdmize.github.io/data/sgmediation2”)

*安装命令

Sgmediation2 y, mv(tec) iv(en) cv(con res) *cv里面不能用i.id,要手工产生

tab id,gen(id) *生成个体虚拟变量

ssgmediation2 y,mv( tec ) iv( en ) cv( con res id1-id30) quietly

*quietly表示不显示逐步回归

自助法

bootstrap r(ind_eff) r(dir_eff),reps(1000) bca:sgmediation2 y mv(tec) iv(en) cv(con res id1-id30)

*(ind_eff)表示间接效应,(dir_eff)表示直接效应,结果包括0就显著,不包括0就不显著

12.门槛模型

xthreg y c1 c2 c3 c4, rx(x1) qx(x2) thnum(1) bs(300) trim(0.01) grid(100)

其中,y表示被解释变量,c1-c4表示控制变量,rx表示核心解释变量,qx表示门槛变量,thnum表示门槛个数bs表示自举次数(理论上越多越好,但是考虑到效率,一般设置成300以上),trim表示门限分组内异常值去除的比例(一般选0.01或0.05),grid表示样本网格计算的网格数(一般设置成100或300),r表示用聚类稳健标准误

单一门槛

xthreg y c1 c2, rx(x1) qx(x2) thnum(1) bs(300) trim(0.01) grid(100) r

双门槛

xthreg y c1 c2, rx(x1) qx(x2) thnum(2) bs(300 300) trim(0.01 0.01)grid(100) r

三门槛

xthreg y c1 c2, rx(x1) qx(x2) thnum(3) bs(300 300 300) trim(0.01 0.01 0.01) grid(100) r

*这里的p不显著说明不存在门槛值

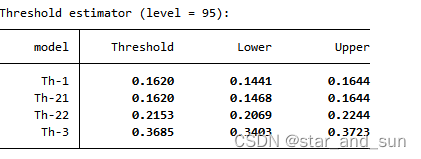

三门槛结果解读

*如果p都小于0.1,那么0.3685第一门槛值 0.1620 第二 0.2153第三,门槛值从小到大看是第几个门槛

*假设p值小于0.1,表示在门槛值小于第一门槛值时en对解释变量y的影响为0.31,介于第一和第二门槛值是en对y的影响是0.818,以此类推

13.Arcgis画图

蓝色➕插入地图信息

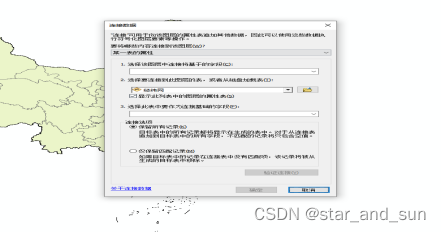

右键——连接

选择连接的文件

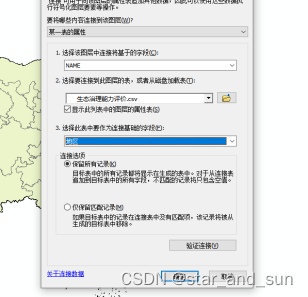

以NAME为连接字段 ——选择连接的文件

打开数据属性表可以看看连接情况

右键——点击属性——标注——字段选择(name)——应用

符号系统——数量

值(要画的数据) 色带自己选择喜欢的

怎么把局部的放大呢(显示南海这些区域)

插入——数据框——复制行政区 国界线——布局视图

插入——文本——输入标题名字

布局试图下——插入——比例尺——插入——指北针

14.怎么选择想要的省份

选择+shift(在知道地理位置的时候)

打开属性表——NAME_——获取唯一值——大写的IN依次点击省份名字用英文逗号隔开——右键——选择——所选建立图层

15.空间引力模型