全部笔记的汇总贴(视频也有传送门):中科大-凸优化

线性规划:目标线性、等式约束线性、不等式约束线性

二次规划:目标二次(凸)、等式约束线性、不等式约束线性

QCQP:目标二次、等式约束二次、不等式约束二次

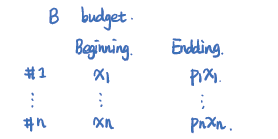

例:投资组合问题(portfolio optimization)

优化问题可描述为:

max P 1 x 1 + ⋯ + P n x n s . t . x 1 + ⋯ + x n ≤ B ( = B ) x 1 , ⋯ , x n ≥ 0 \max \;P_1x_1+\cdots+P_nx_n\\s.t.\;x_1+\cdots+x_n\le B(=B)\\x_1,\cdots,x_n\ge0 maxP1x1+⋯+Pnxns.t.x1+⋯+xn≤B(=B)x1,⋯,xn≥0

考虑收益与风险,优化目标:收益大且风险小

P ˉ T = [ 1.05 , 1.05 , 1 ] ( 房 子 、 股 市 、 银 行 ) Σ = [ 1.2 0 0 0 2 0 0 0 0 ] \bar{P}^T=[1.05,1.05,1](房子、股市、银行)\\\Sigma=\left[ \begin{matrix} 1.2 & 0& 0 \\ 0& 2 & 0 \\ 0& 0 & 0 \\ \end{matrix} \right] PˉT=[1.05,1.05,1](房子、股市、银行)Σ=⎣⎡1.200020000⎦⎤

优化问题描述

min X T Σ X ( 极 小 化 风 险 ) s . t . P ˉ T X ≥ r m i n ( 收 益 ) 1 T X = B X ≥ 0 \min X^T\Sigma X(极小化风险)\\s.t.\;\;\bar P^TX\ge r_{min}(收益)\\1^TX=B\\X\ge0 minXTΣX(极小化风险)s.t.PˉTX≥rmin(收益)1TX=BX≥0

一、半正定规则(Semi-definite Programming)

min t r ( C X ) s . t . t r ( A i X ) = b i , i = 1 , ⋯ , P X ⪰ 0 ( 半 正 定 矩 阵 , X ∈ S + n ) C ∈ R n ∗ n , A i ∈ R n ∗ n , b i ∈ R \min tr(CX)\\s.t.tr(A_iX)=b_i,i=1,\cdots,P\\X\succeq0(半正定矩阵,X\in S_+^n)C\in\R^{n*n},A_i\in\R^{n*n},b_i\in\R mintr(CX)s.t.tr(AiX)=bi,i=1,⋯,PX⪰0(半正定矩阵,X∈S+n)C∈Rn∗n,Ai∈Rn∗n,bi∈R

例:特例,对角矩阵 d i a g { x } diag\{x\} diag{x}

min ( d i a g { x } ) T d i a g { x } s . t . ( d i a g { A i } ) T d i a g { x } = b i , i = 1 , ⋯ , P ( 其 中 d i a g { x } 当 成 关 于 此 向 量 的 线 性 规 划 问 题 ) d i a g { x } ≥ 0 \min (diag\{x\})^Tdiag\{x\}\\s.t.\;(diag\{A_i\})^Tdiag\{x\}=b_i,i=1,\cdots,P(其中diag\{x\}当成关于此向量的线性规划问题)\\ diag\{x\}\ge0 min(diag{x})Tdiag{x}s.t.(diag{Ai})Tdiag{x}=bi,i=1,⋯,P(其中diag{x}当成关于此向量的线性规划问题)diag{x}≥0

min C T x s . t . x 1 A 1 + ⋯ + x n A n ⪯ B ( 半 正 定 约 束 ) x ∈ R n , B 、 A 1 、 ⋯ 、 A n ∈ S k , C ∈ R n \min\;\;C^Tx\\s.t.\;\;x_1A_1+\cdots+x_nA_n\preceq B(半正定约束)\\x\in\R^n,B、A_1、\cdots、A_n\in S^k,C\in\R^n minCTxs.t.x1A1+⋯+xnAn⪯B(半正定约束)x∈Rn,B、A1、⋯、An∈Sk,C∈Rn

例:

A ( x ) = A + x 1 A 1 + ⋯ + x n A n , A i ∈ R P ∗ q , i = 0 , ⋯ , n , x ∈ R n 谱 范 数 : ∣ ∣ A ( x ) ∣ ∣ 2 = A ( x ) 最 大 奇 异 值 min ∣ ∣ A ( x ) ∣ ∣ 2 ∣ ∣ A ( x ) ∣ ∣ 2 ≤ S , S > 0 ⇔ A T ( x ) A ( x ) − S I ⪯ 0 即 min S ( 非 凸 ) s . t . A T ( x ) A ( x ) ⪯ S I ( 凸 约 束 ) A(x)=A+x_1A_1+\cdots+x_nA_n,A_i\in\R^{P*q},i=0,\cdots,n,x\in\R^n\\谱范数:||A(x)||_2=A(x)最大奇异值\\\min ||A(x)||_2\\||A(x)||_2\le\sqrt{S},S>0\Leftrightarrow A^T(x)A(x)-SI\preceq0\\即\;\;\;\;\min\sqrt S(非凸)\\s.t.\;A^T(x)A(x)\preceq SI(凸约束) A(x)=A+x1A1+⋯+xnAn,Ai∈RP∗q,i=0,⋯,n,x∈Rn谱范数:∣∣A(x)∣∣2=A(x)最大奇异值min∣∣A(x)∣∣2∣∣A(x)∣∣2≤S,S>0⇔AT(x)A(x)−SI⪯0即minS(非凸)s.t.AT(x)A(x)⪯SI(凸约束)

下一章传送门:中科大-凸优化 笔记(lec28)-多目标优化问题