PS:本文有一定阅读门槛,如果有不明白的地方欢迎评论询问!

1 模型概述

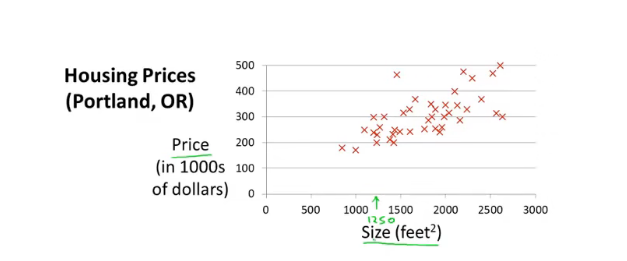

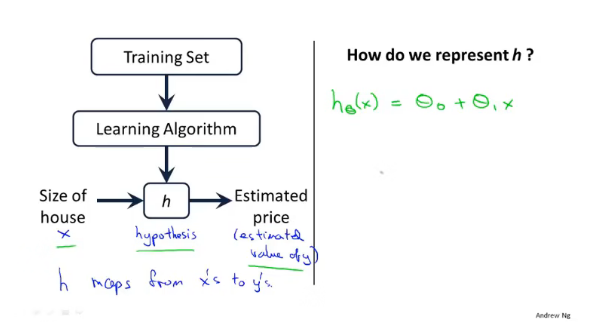

接下来我们将要学习我们的第一个模型——线性回归。比如说我需要根据数据预测某个面积的房子可以卖多少钱

接下来我们会用到以下符号:

- m:训练样本数量

- x:输入值,又称为属性值

- y:输出值,是我们需要的结果

我们会用 ( x , y ) (x,y) (x,y)表示一整个训练样本,使用 ( x ( i ) , y ( i ) ) (x^{(i)},y^{(i)}) (x(i),y(i))来表示第i个样例

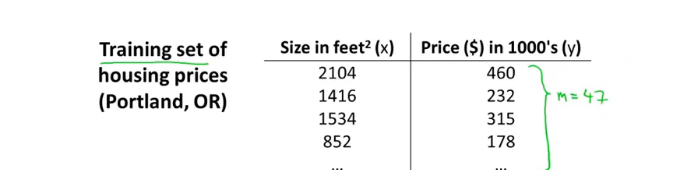

我们将上图用表格表示出来如下:

那么线性回归的预测模型如下:

训练集输入到学习算法中,然后学习算法会根据数据训练出函数h。作为一个线性回归模型,其输出的h应该是 h ( x ) = θ 0 + θ 1 x h(x)=\theta_0+\theta_1x h(x)=θ0+θ1x,图像为一条直线。得到函数h后,我们只需要输入房屋的大小,就可以得到估算的价格

2 代价函数

以上面的 h ( x ) = θ 0 + θ 1 x h(x)=\theta_0+\theta_1x h(x)=θ0+θ1x为例子,不同的 θ 0 \theta_0 θ0和不同的 θ 1 \theta_1 θ1会得出不同的假设函数,我们需要做的是选择出恰当的值,使得假设函数和数据集中的点更好地拟合,也就是说对于样本 ( x i , y i ) (x_i, y_i) (xi,yi),值 ∣ h ( x i ) − y i ∣ |h(x_i)-y_i| ∣h(xi)−yi∣越小越好,进一步精确地定义我们要解决的问题就是,在让 θ 0 \theta_0 θ0和 θ 1 \theta_1 θ1尽量小的情况下, ∣ h ( x i ) − y i ∣ |h(x_i)-y_i| ∣h(xi)−yi∣越小越好,这是一个最小化问题。

那么我们用以下式子衡量假设函数的优劣:

J = 1 2 m ∑ i = 1 m h θ ( x ( i ) − y ( i ) ) 2 J = \frac{1}{2m}\sum_{i=1}^m h_\theta(x^{(i)}-y^{(i)})^2 J=2m1i=1∑mhθ(x(i)−y(i))2

其中i表示的是第i个样例 ,总共有m个样例,这就是线性回归的代价函数,这个函数的值越小越好,接下来我们会详细剖析代价函数

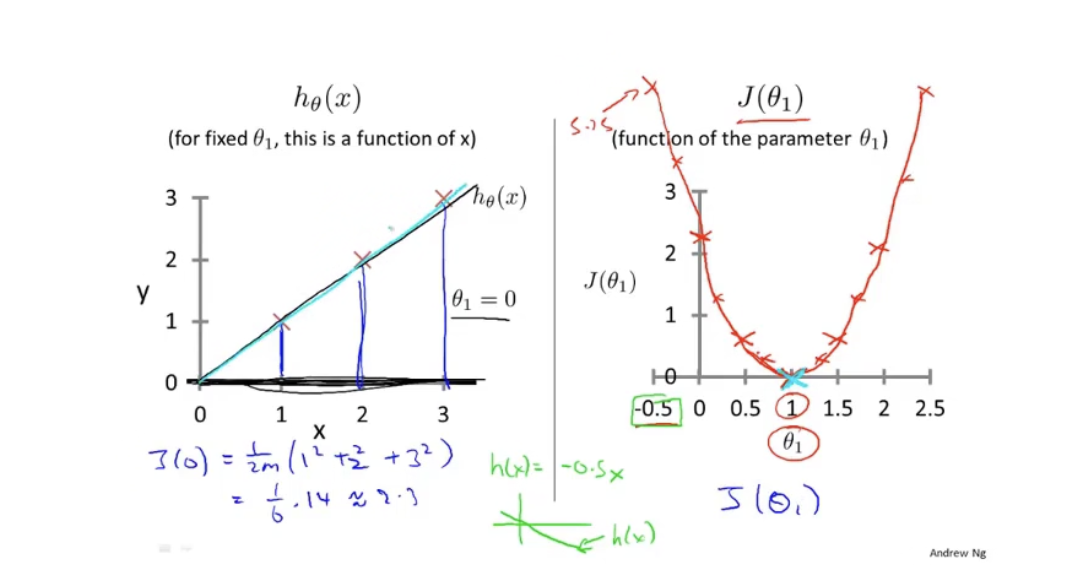

我们先只考虑 h ( x ) = θ 1 x h(x)=\theta_1x h(x)=θ1x的情况,也就是 θ 1 = 0 \theta_1=0 θ1=0,那么如果数据集为(1,1),(2,2),(3,3),那么以 θ 1 \theta_1 θ1为横坐标,以 J ( θ 1 ) J(\theta_1) J(θ1)为纵坐标,可以画出如下图像

可以看出 θ 1 = 1 \theta_1=1 θ1=1的时候 J ( θ 1 ) J(\theta_1) J(θ1)最小

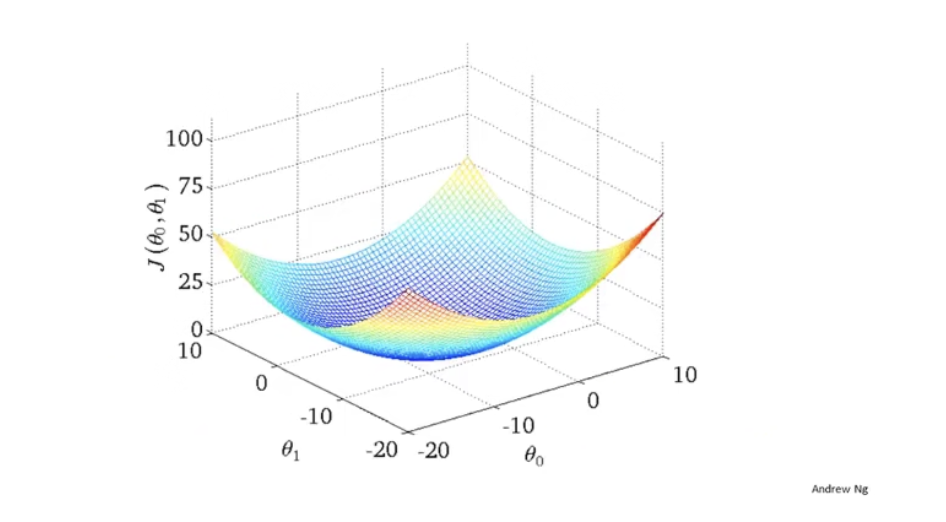

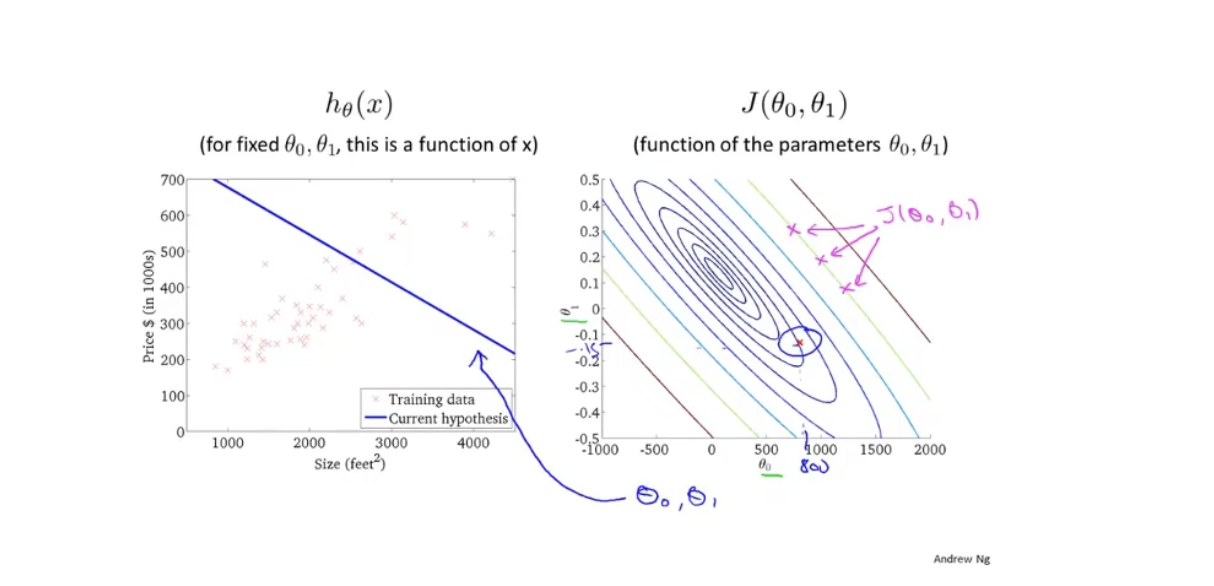

当我们同时考虑 θ 1 \theta_1 θ1和 θ 0 \theta_0 θ0的时候,得到的代价函数则是一个类似于等高线图的三维图像

当然,我们也可以使用等高线标出:

在图中,圆心部分是J值最小的部分,也就是拟合得最好的 θ 1 \theta_1 θ1和 θ 0 \theta_0 θ0的取值,我们知道了J的图像之后,那么我们编写的算法的目标就是如何找到J的最小值

3 梯度下降

梯度下降是十分常用的算法,不仅仅是线性回归,其他机器学习算法中也会频繁用到。

假设我们现在有一个函数 J ( θ 0 , θ 1 ) J(\theta_0, \theta_1) J(θ0,θ1)(不一定是线性回归的代价函数),需要找出其最小值 m i n J ( θ 0 , θ 1 ) min J(\theta_0, \theta_1) minJ(θ0,θ1)

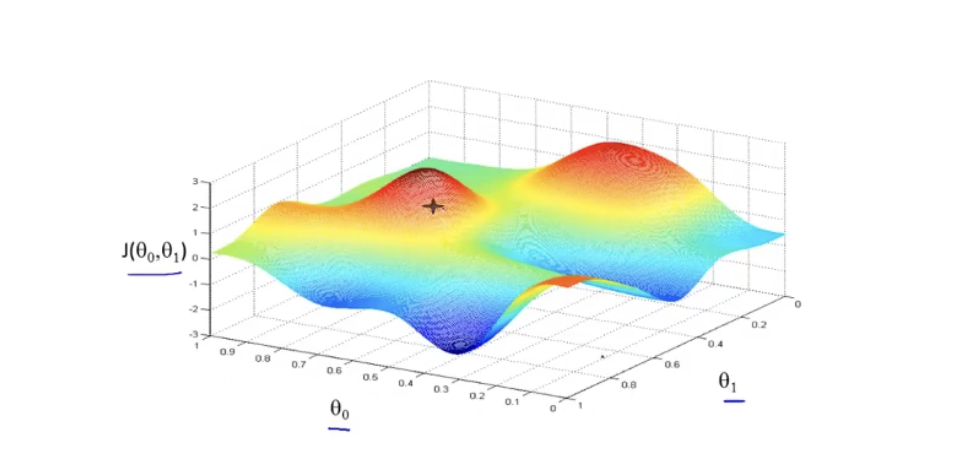

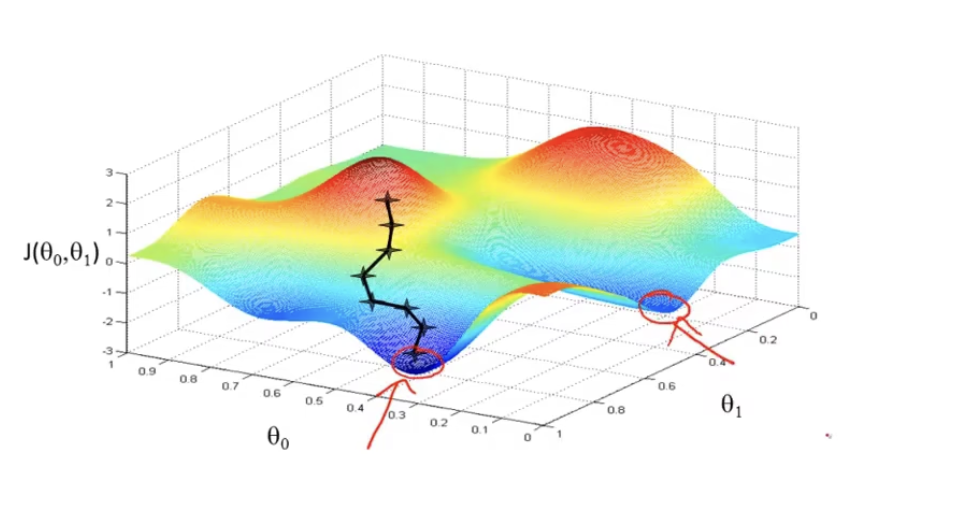

首先我们给 θ 0 \theta_0 θ0和 θ 1 \theta_1 θ1赋予初值,通常都是0,梯度下降需要做的事情就是不断微调两个值,从而找出J的最小值或者局部最小值。假设函数J图像如下:

我们可以将图像想象成两个山,并且点站在了红色的山顶上,梯度下降就是环顾四周,看看哪个方向下山是最快的,也可以理解为斜率最大的方向。然后试探着迈出一步后,再重复上述步骤,直到找到一个地方,四周围的点集都要比该点高,那么这就是一个局部最优解或最优解,示例如下图

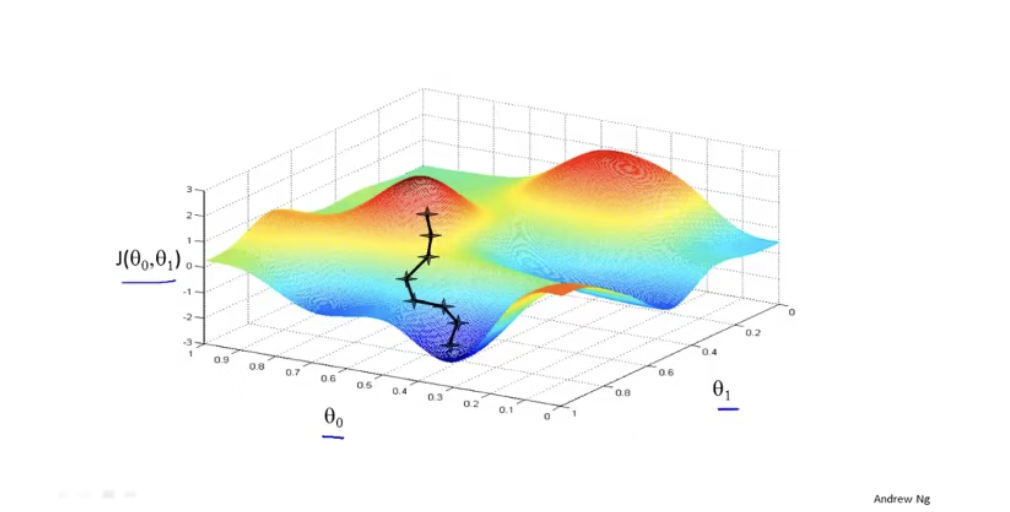

这很像算法课里的贪心思想是不是!既然是贪心,那么得到的就可能不是最优解,比如下面的例子:

如果我们更改一下起始点,那么按照上述的方法可能到达的地方就并非是J的最优解,而只是一个局部最优解。我们也可以看到,更改起始点会得到不同的局部最优解

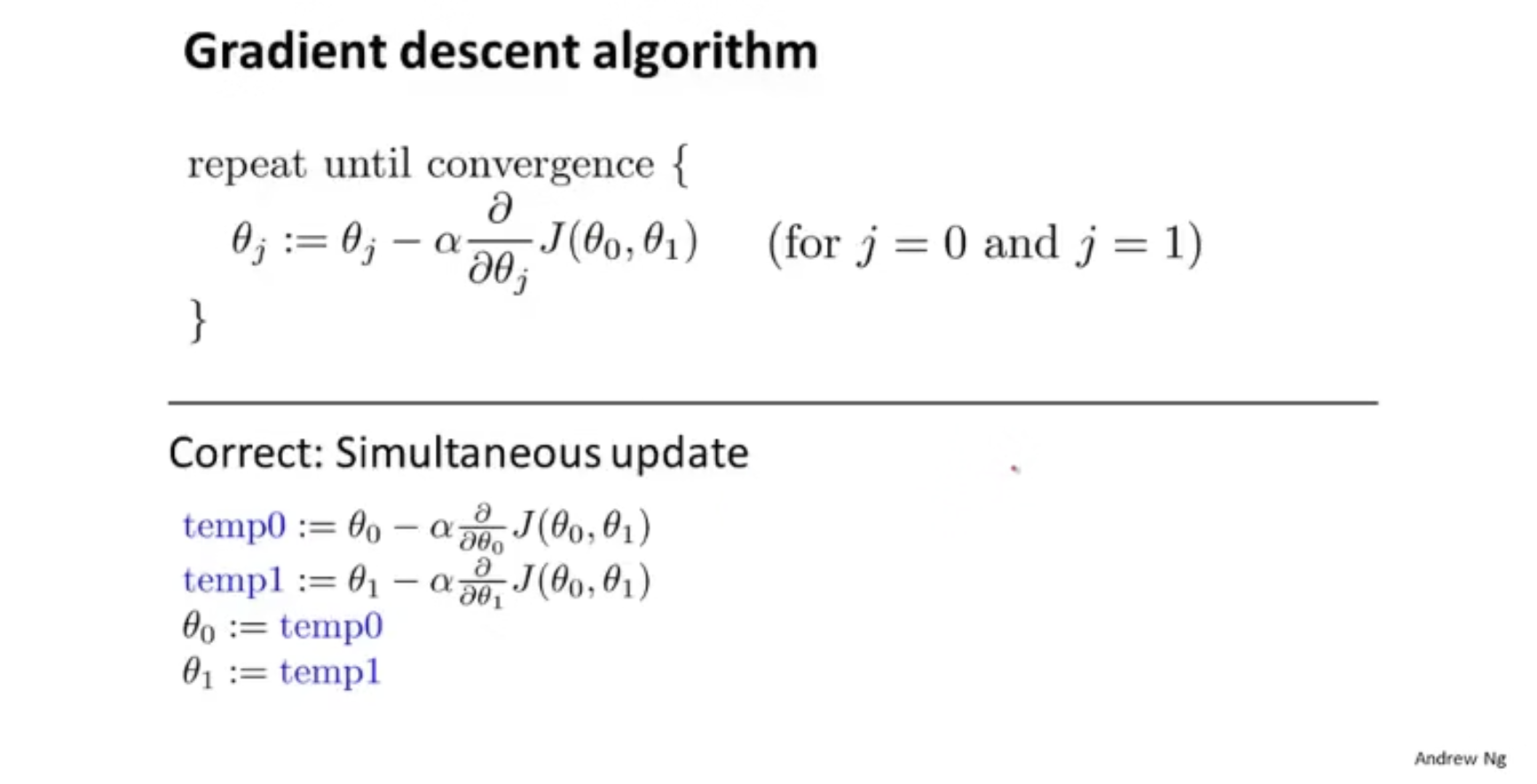

梯度下降的数学定义如下:

我们会反复做这一步,直到收敛。其中:=为赋值运算符, α \alpha α表示学习率,用来控制梯度下降时我们迈的步子有多大,以后会细讲。后面的 ∂ ∂ θ j J ( θ 0 , θ 1 ) \frac{\partial}{\partial\theta_j}J(\theta_0,\theta_1) ∂θj∂J(θ0,θ1)则是一个导数,后面的则是指明了更新的条件,当j=0或者j=1的时候更新 ,更新的时候需要同时更新 θ 0 \theta_0 θ0和 θ 1 \theta_1 θ1。下面的Simultaneous update表明了其更新的过程,首先经值暂存于temp0和temp1中,然后将这两个值依次赋予 θ 0 \theta_0 θ0和 θ 1 \theta_1 θ1

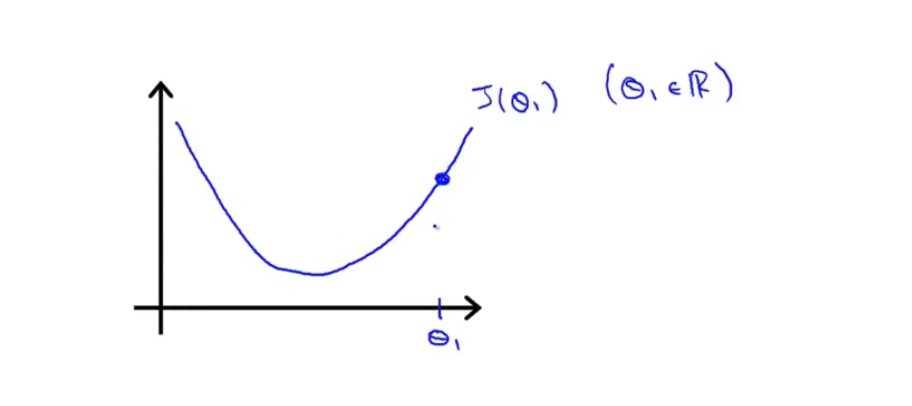

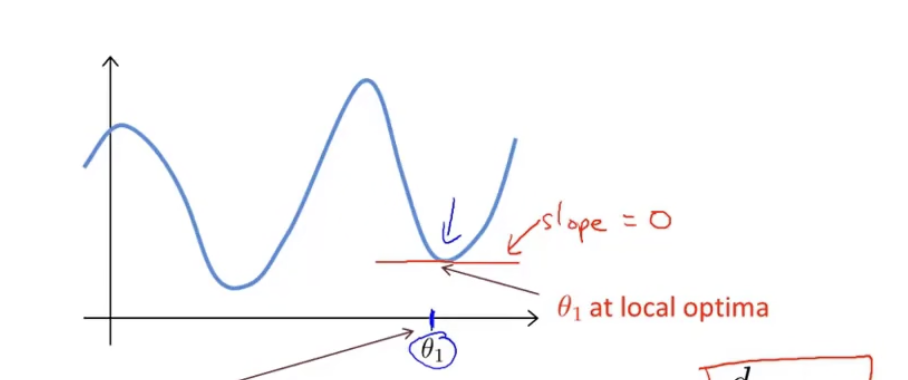

假设我们的最小化参数只有 θ 1 \theta_1 θ1,并且 J ( θ 0 ) J(\theta_0) J(θ0)的曲线如下:

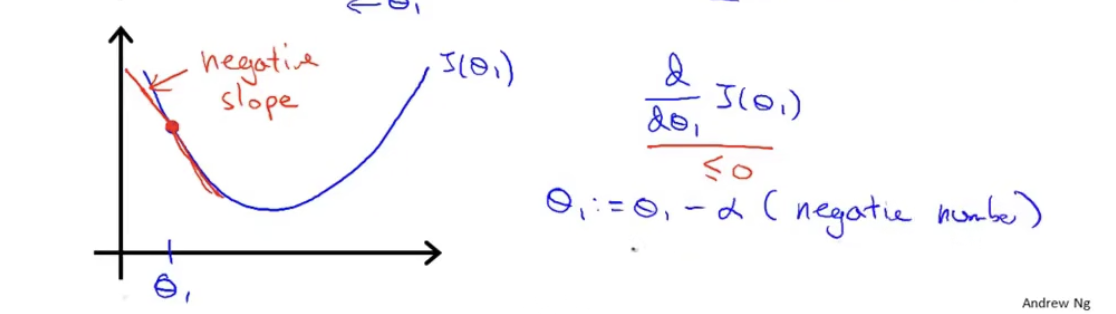

如果我们从 θ 1 \theta_1 θ1处开始梯度下降,那么梯度下降要做的就是不断地更新 θ 1 : = θ 1 − ∂ ∂ θ 1 J ( θ 1 ) \theta_1 := \theta_1-\frac{\partial}{\partial\theta_1}J(\theta_1) θ1:=θ1−∂θ1∂J(θ1),可以看出,这是一个递归的过程。仔细看这个公式,其中 ∂ ∂ θ 1 J ( θ 1 ) \frac{\partial}{\partial\theta_1}J(\theta_1) ∂θ1∂J(θ1)是当前 θ 1 \theta_1 θ1所在位置的导数,也可以简单理解为点 ( θ 1 , J ( θ 1 ) ) (\theta_1, J(\theta_1)) (θ1,J(θ1))的斜率,那么如果 α \alpha α越大, θ 1 \theta_1 θ1变化得也越快。以上图为例子,其 θ 1 \theta_1 θ1所在位置的导数为正数,那么 θ 1 \theta_1 θ1会减小;如果 θ 1 \theta_1 θ1所在位置的导数为负数(比如下图的情况),那么 θ 1 \theta_1 θ1会逐渐增大

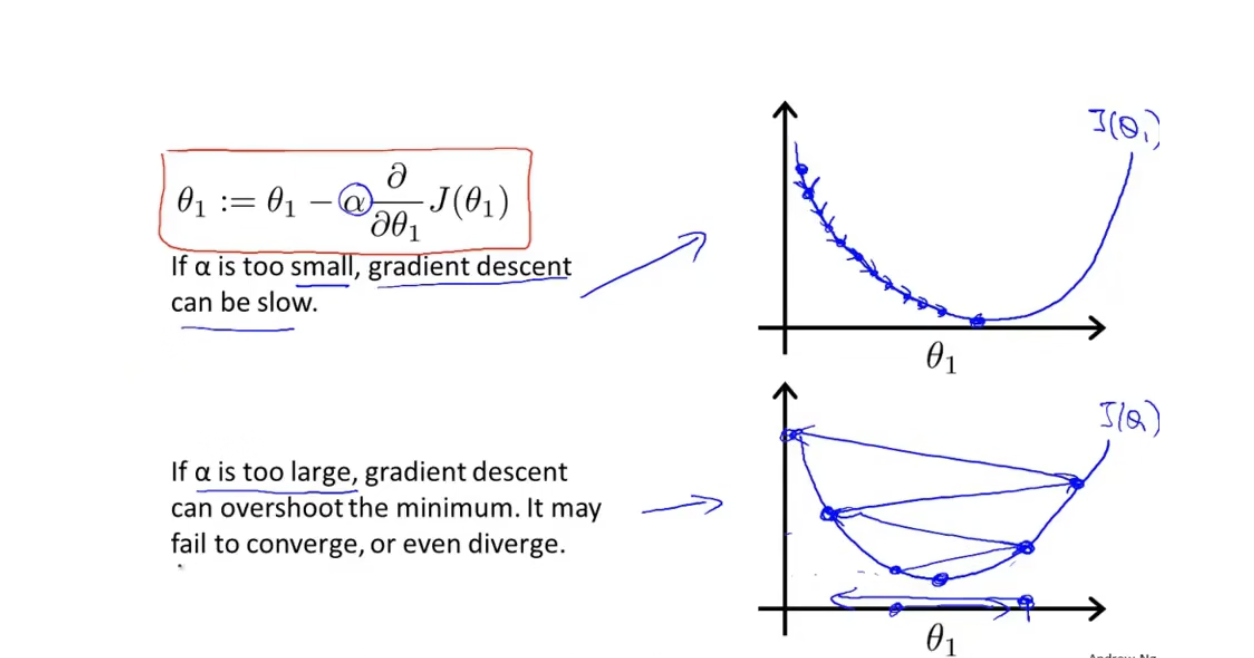

上述两个例子说明,无论是什么情况,他都会趋向于走向J值更小的位置,如果已经到达了J值最小的位置,那么该位置的导数 ∂ ∂ θ 1 J ( θ 1 ) = 0 \frac{\partial}{\partial\theta_1}J(\theta_1)=0 ∂θ1∂J(θ1)=0,此时的 θ 1 : = θ 1 − ∂ ∂ θ 1 J ( θ 1 ) \theta_1 := \theta_1-\frac{\partial}{\partial\theta_1}J(\theta_1) θ1:=θ1−∂θ1∂J(θ1)就不会发生变化,另外,当 θ 1 \theta_1 θ1靠近最优解的时候,由于导数逐渐变小,其每次迈出的步子也越来越小。对于 α \alpha α值,如果学习速率太小,那么他需要很多次递归才能到达最低点;如果学习速率太大,那他会很有可能越过最低点,甚至会导致无法收敛或者直接就发散了。

当然,在这个图像里只有一个局部最优解,这个局部最优解就是整体最优解,如果我们换一个图像会怎么样。

如果是上述图像,也许我们到达了 θ 1 \theta_1 θ1的位置,这个位置是一个局部最优点,但是他并非是全局的最优解

将上面的过程推广开来,假设函数为 J ( θ 1 , θ 2 , θ 3 . . . . θ n ) J(\theta_1,\theta_2,\theta_3....\theta_n) J(θ1,θ2,θ3....θn),也可以应用梯度下降求出其最小值

4 线性回归中的梯度下降

本节将会用梯度函数和代价函数相结合,得到线性回归的算法,这可以用直线拟合数据。我们上文说到,线性回归的模型函数是 J = 1 2 m ∑ i = 1 m h θ ( x ( i ) − y ( i ) ) 2 J = \frac{1}{2m}\sum_{i=1}^m h_\theta(x^{(i)}-y^{(i)})^2 J=2m1i=1∑mhθ(x(i)−y(i))2然后其梯度下降的函数为

θ j : = θ j − α ∂ ∂ θ j J ( θ 0 , θ 1 ) \theta_j := \theta_j-\alpha\frac{\partial}{\partial\theta_j}J(\theta_0,\theta_1) θj:=θj−α∂θj∂J(θ0,θ1)将两者合并后可得出 α ∂ ∂ θ j J ( θ 0 , θ 1 ) = α ∂ ∂ θ j 1 2 m ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) 2 \alpha\frac{\partial}{\partial\theta_j}J(\theta_0,\theta_1)=\alpha\frac{\partial}{\partial\theta_j}\frac{1}{2m}\sum_{i=1}^m (h_\theta(x^{(i)})-y^{(i)})^2 α∂θj∂J(θ0,θ1)=α∂θj∂2m1i=1∑m(hθ(x(i))−y(i))2

又因为函数 h θ ( x ( i ) ) = θ 0 + θ 1 x ( i ) h_\theta(x^{(i)})=\theta_0+\theta_1x^{(i)} hθ(x(i))=θ0+θ1x(i),所以

α ∂ ∂ θ j J ( θ 0 , θ 1 ) = α ∂ ∂ θ j 1 2 m ∑ i = 1 m ( θ 0 + θ 1 x ( i ) − y ( i ) ) 2 \alpha\frac{\partial}{\partial\theta_j}J(\theta_0,\theta_1)=\alpha\frac{\partial}{\partial\theta_j}\frac{1}{2m}\sum_{i=1}^m (\theta_0+\theta_1x^{(i)}-y^{(i)})^2 α∂θj∂J(θ0,θ1)=α∂θj∂2m1i=1∑m(θ0+θ1x(i)−y(i))2接着我们就计算导数 ∂ ( 1 2 m ∑ i = 1 m ( θ 0 + θ 1 x ( i ) − y ( i ) ) 2 ) ∂ θ j \frac{\partial(\frac{1}{2m}\sum_{i=1}^m (\theta_0+\theta_1x^{(i)}-y^{(i)})^2)}{\partial\theta_j} ∂θj∂(2m1∑i=1m(θ0+θ1x(i)−y(i))2)如果是对 θ 0 \theta_0 θ0求偏导可以得出 ∂ ∂ θ 0 J ( θ 0 , θ 1 ) = 1 m ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) \frac{\partial}{\partial\theta_0}J(\theta_0,\theta_1)=\frac{1}{m}\sum_{i=1}^m (h_\theta(x^{(i)})-y^{(i)}) ∂θ0∂J(θ0,θ1)=m1i=1∑m(hθ(x(i))−y(i))对 θ 1 \theta_1 θ1求偏导可得 ∂ ∂ θ 1 J ( θ 0 , θ 1 ) = 1 m ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) ∗ x ( i ) \frac{\partial}{\partial\theta_1}J(\theta_0,\theta_1)=\frac{1}{m}\sum_{i=1}^m (h_\theta(x^{(i)})-y^{(i)})*x{(i)} ∂θ1∂J(θ0,θ1)=m1i=1∑m(hθ(x(i))−y(i))∗x(i)综上所述,可以知道最终 θ 0 \theta_0 θ0和 θ 1 \theta_1 θ1的计算公式为

θ 0 : = θ 0 − α 1 m ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) \theta_0 := \theta_0-\alpha\frac{1}{m}\sum_{i=1}^m (h_\theta(x^{(i)})-y^{(i)}) θ0:=θ0−αm1i=1∑m(hθ(x(i))−y(i)) θ 1 : = θ 1 − α 1 m ∑ i = 1 m ( h θ ( x ( i ) ) − y ( i ) ) ∗ x ( i ) \theta_1 := \theta_1-\alpha\frac{1}{m}\sum_{i=1}^m (h_\theta(x^{(i)})-y^{(i)})*x^{(i)} θ1:=θ1−αm1i=1∑m(hθ(x(i))−y(i))∗x(i)

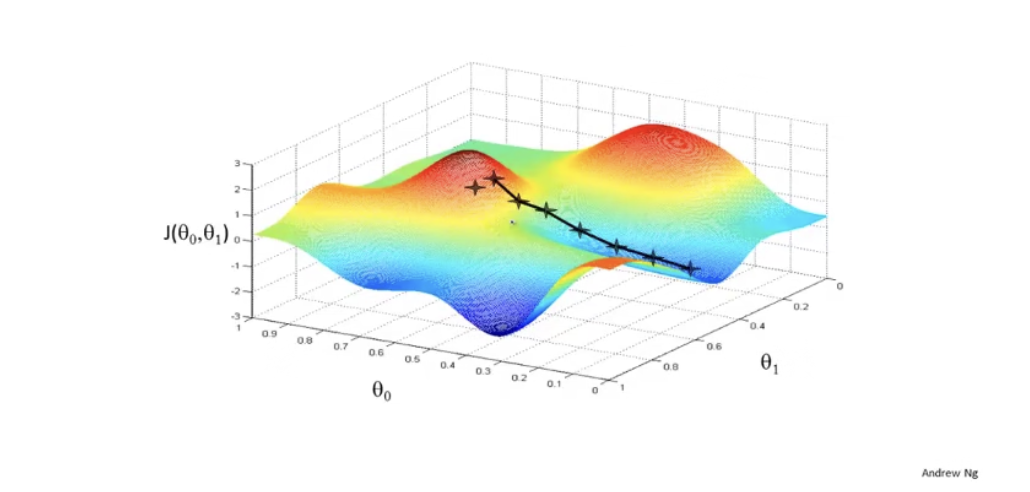

还有一个问题就是,我们知道,代价函数可能会有数个局部最优解,梯度下降的起始点会使得梯度下降的结果导向不同的局部最优解。如下图所示

但是实际上我们在线性回归中并不需要考虑这个问题,因为线性回归的代价函数总是一个弓形函数,它只有一个全局最优。

当你使用线性回归计算这种代价函数的梯度下降,他总会收敛到全局最优,因为他只有一个最优解

上面介绍的算法又称为Batch梯度下降算法,其含义是梯度下降的每一步都会考虑整个数据集的数据。与之相对的是,某些算法在进行梯度下降时会只考虑数据集中的部分子集,比如说和当前点相关性较大的数据