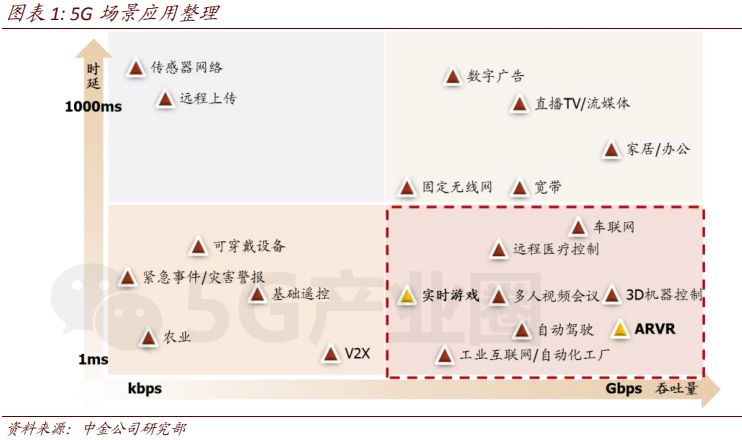

云游戏与AR/VR等新一代智能硬件结合,可能成为5G时代的第一个杀手级应用。

5G解决了困扰云游戏及AR/VR很多年的网络带宽和延迟问题,3D视觉、语音交互等AI功能也为游戏带来更好的体验。

我们看到电信运营商,互联网公司和硬件企业都在积极布局与探索云游戏的商业模式,云游戏与AR/VR硬件亦会相辅相成。

云游戏:有望成为5G的第一个ToC端杀手级应用

我们认为云游戏(Cloud Gaming)有望进一步推升高品级游戏的可及市场空间,为目前规模已达1379亿的全球游戏市场提供新的增长动力。

从玩家角度而言,云游戏的主要优势包括: 1)低门槛:突破对于设备配置的要求、节省硬件迭代升级成本,例如用手机就可以流畅运行 3A(高质量、高销量、高成本)游戏; 2)多设备同步:目前手游与端游几乎相互隔绝,而云游戏的高同步性使得在各个终端获得“无缝切换”的游戏体验; 3)即时:无需下载、点开即玩,节省本地游戏的打补丁等待,例如 Google Stadia 称《刺客信条:奥德赛》可以在 5 秒内加载,并在任何设备上运行。

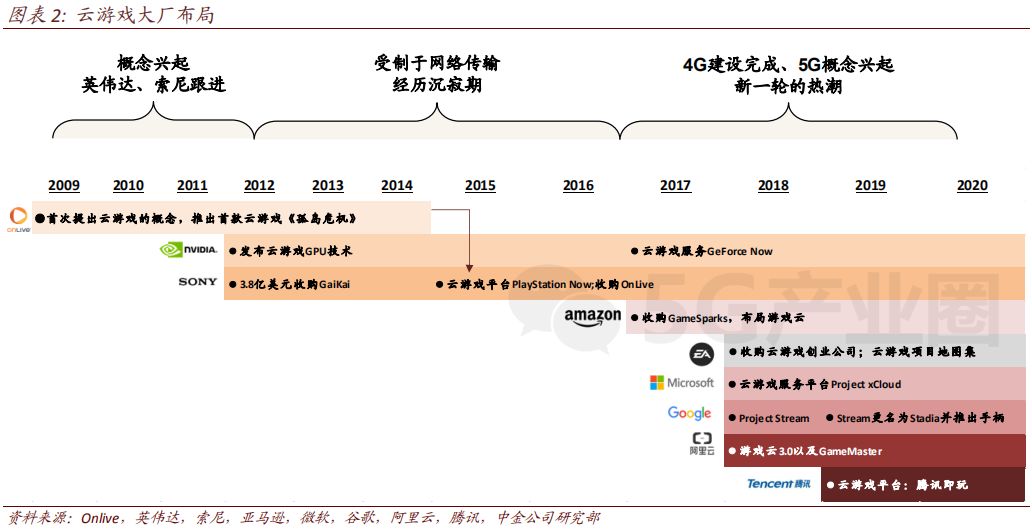

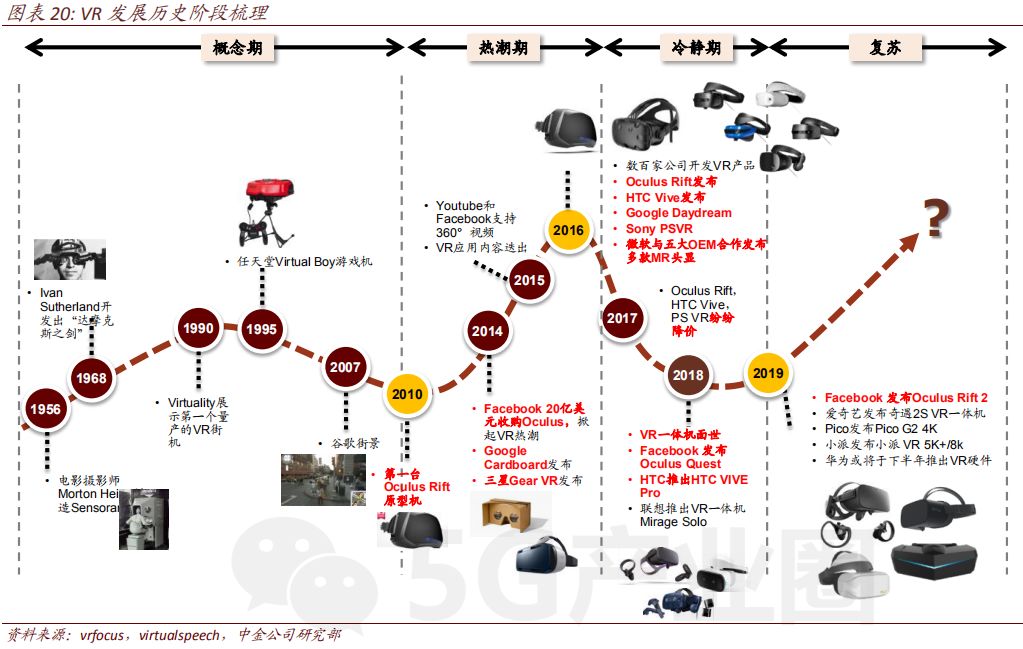

云游戏各阶段发展情况

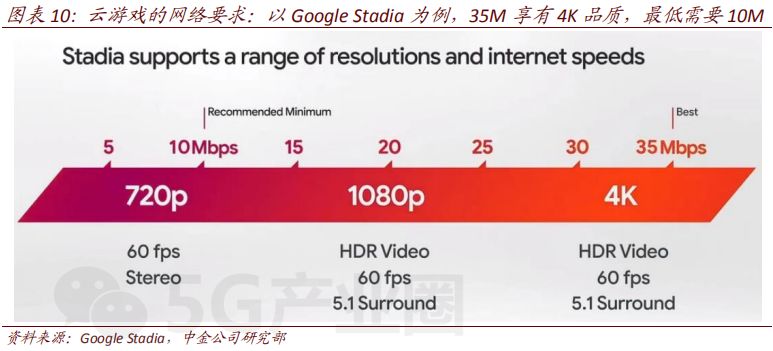

2013-2016 高速网络的缺位为最大瓶颈,导致行业发展缓慢、进入沉寂期。 网络传输速度直接关系到云游戏延迟、同步性体验等核心特点是否能够实现。云游戏对于网络速度要求较高,例如 Stadia 云游戏至少需要 10Mbps、如想体验 4K 60fps 云游戏则推荐 35Mbps网络速率,相当于 3.75MB/s。受限于网络传输性能的瓶颈(时值 3G 网络建设期),对传输速度要求较高的云游戏经历了 4 年沉寂期。

5G 预期升温,2017 年开始进入大厂密集布局的快速发展期。 2017 年至今。伴随 4G 网络建设基本完成、云计算基础设施逐渐完善以及 5G 概念的兴起等,2017-2019 年 Amazon、EA、微软、谷歌纷纷开始布局云游戏,国内厂商阿里云与腾讯亦不甘人后,推出相应的云游戏平台与服务。

5G解决云游戏技术瓶颈,但也带来新挑战

1、5G 解决云游戏网络传输性能上的瓶颈

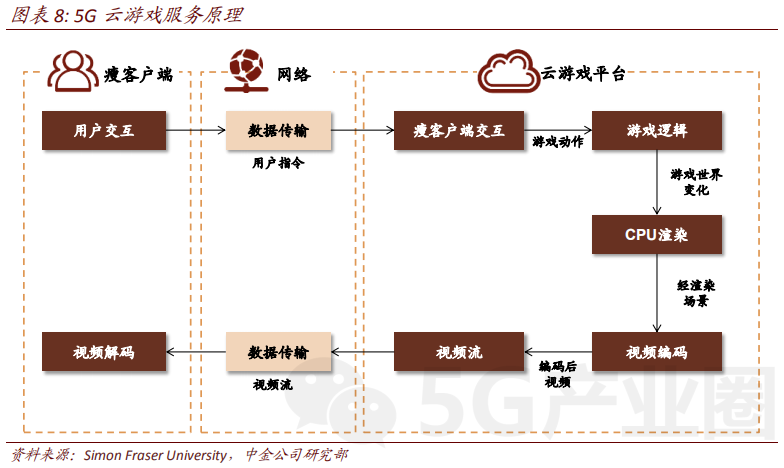

流式传输高品级游戏时, 需要在不牺牲图像质量的情况下,达到毫秒级的低延迟,才能实现与本地运行的 PC 游或端游类似的体验。

云游戏对于实时性、数据流量、单位区域连接数、QoS 保障均提出了很高的要求。

5G 时代大带宽、低时延、高可靠的特点,为云游戏的普及奠定发展基础。

与端游、主机游戏相比,云游戏仍存在如下不足: 1)延迟问题无法完全消除; 2)信息存储依赖云端,存在游戏账号、存档丢失风险; 3)内容商出于自身利益保护,最新游戏将独家供应、待一段时间后才会共享,云游戏平台可能很难获取热门游戏最新版。

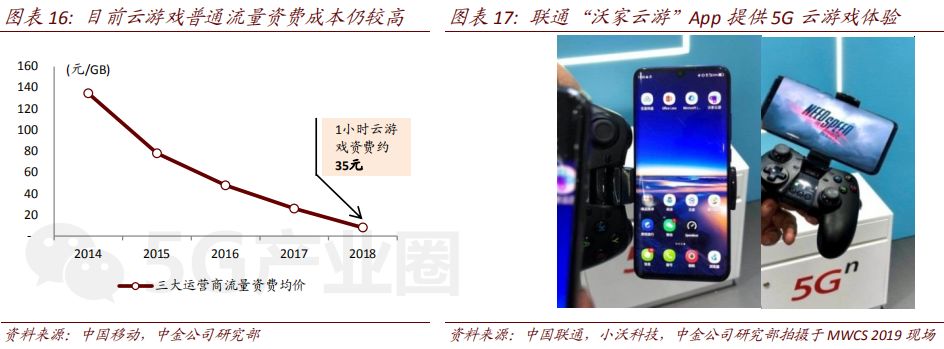

以每秒 3M 网络传输速度粗略估算,一小时的云游戏体验将产生超过 10GB 数据流量。在 5G 商用初期,玩家花费或超过网吧费用,从成本而言吸引力有限。

我们认为,未来云游戏的发展一方面有待 5G 资费下降、另一方面除却国内外互联网大厂外,亦需要关注运营商于云游戏的布局,如中国移动咪咕快游、中国联通沃家云游,若运营商给予合作 App 流量减免优惠、推出定向流量,则有望铸就其竞争优势。

一方面,云游戏对游戏开发商而言,会带来更多的收入来源和更高的单位经济性,从而吸引开发商构建生态、供应优质内容。

另一方面,由于硬件要求下降、网络要求提升,云游戏时代游戏开发者与运营商的产业链地位将有所提升。两者相互合作、各自发挥网络与内容上的优势,将成为不错的选择。

云游戏的市场空间

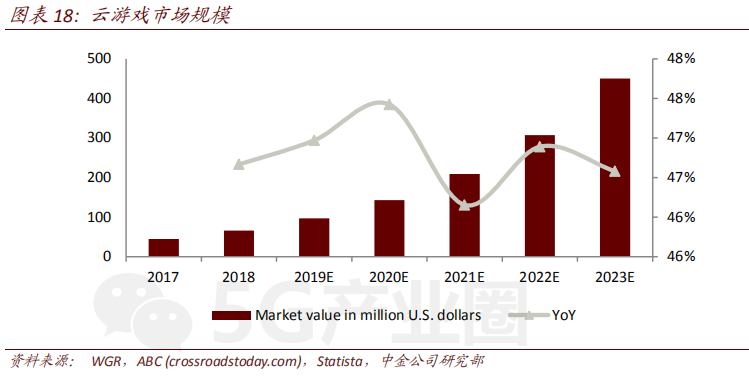

根据 Statista 数据,全球云游戏市场规模约 9700 万美元,至 2023 年这一数字将增长至4.5 亿美元。

从发展时序而言,我们认为云游戏的普及依赖于 5G 网络建设进度、进一步增量发展依赖于 AR/VR 等新型游戏载体的硬件成熟度。

作为尝鲜应用,云游戏有望于未来一两年进入落地和初步普及阶段,成为最快到来的 to C 端 5G 应用,但其长远深度发展仍需与 5G 通信基础设施建设周期、AR/VR 硬件发展步伐相匹配,广泛普及时点或在未来 3-5 年。

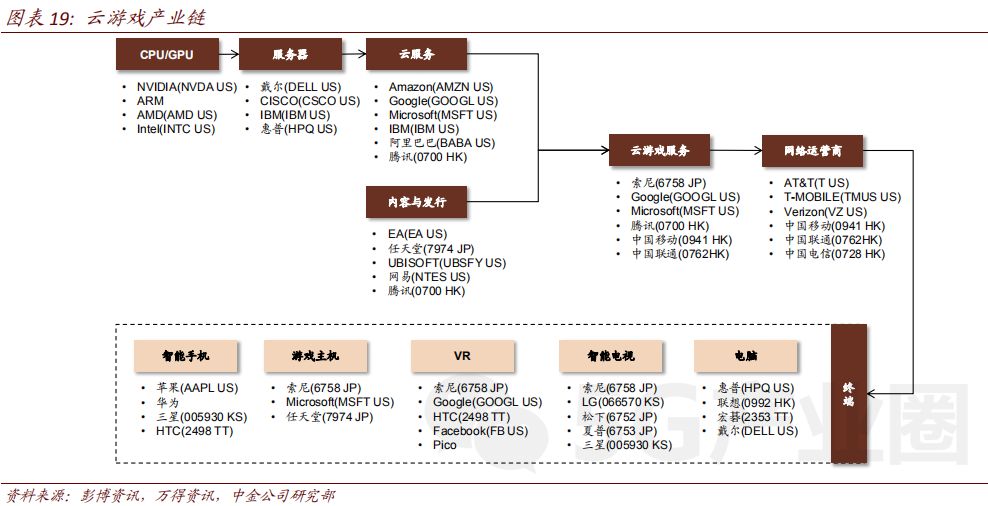

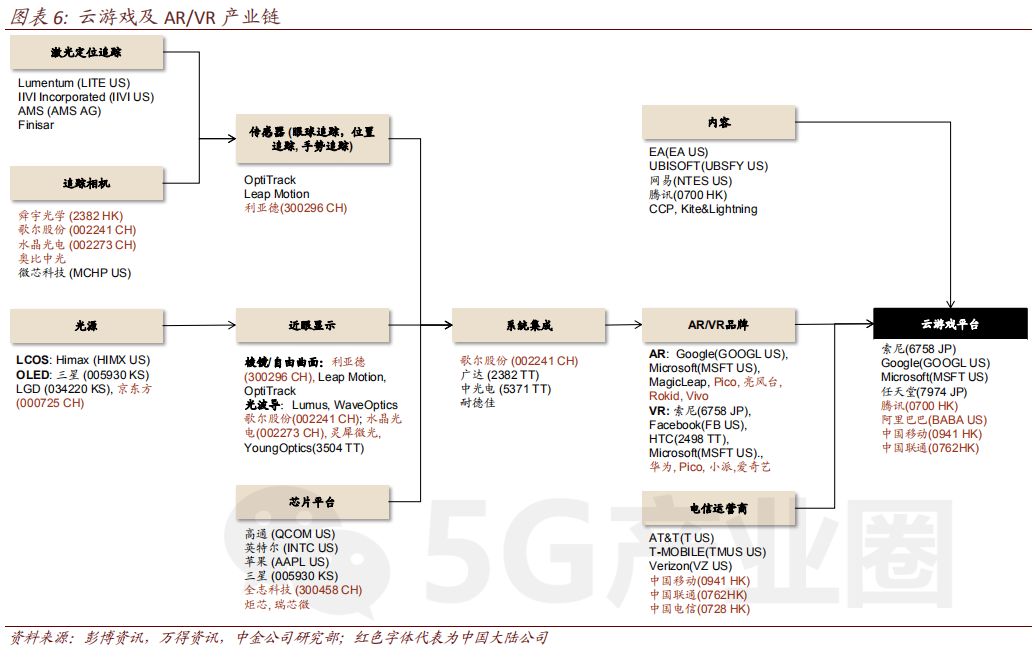

云游戏产业链

► 电脑显卡或受影响:类似于 IaaS 的发展降低了企业本地数据中心的需求,云游戏也会降低个人升级电脑显卡或游戏主机的需求,带来需求结构的变化。目前英伟达数据中心一半以上收入来自云和互联网服务商,游戏也可能发生类似的客户迁徙。但对显卡总需求的影响尚无法确定。

► 原有硬件:用户基础变大、短期内不会明显冲击游戏主机。目前,游戏硬件载体为台式机、笔记本电脑、平板电脑、手机、游戏主机(PS4、Xbox 等)等。5G 云游戏对于硬件配置相应降低,但与游戏 PC、游戏主机的目标群体并不重合,且游戏主机厂商会通过将新游戏独家提供一定时间保护自身利益,因此我们认为短期内云游戏不会明显对游戏主机出货造成冲击。

► 新硬件:云游戏与 AR/VR 设备相辅相成、互相带动。一方面,包括云游戏在内的云AR/VR 是 AR/VR 设备突破现有技术与渗透瓶颈的重要途径;另一方面,AR/VR 硬件基础的扩大,会促使开发者贡献更多优质云游戏内容、亦会构建用户云游戏使用与付费习惯,促进云游戏行业的整体发展普及。

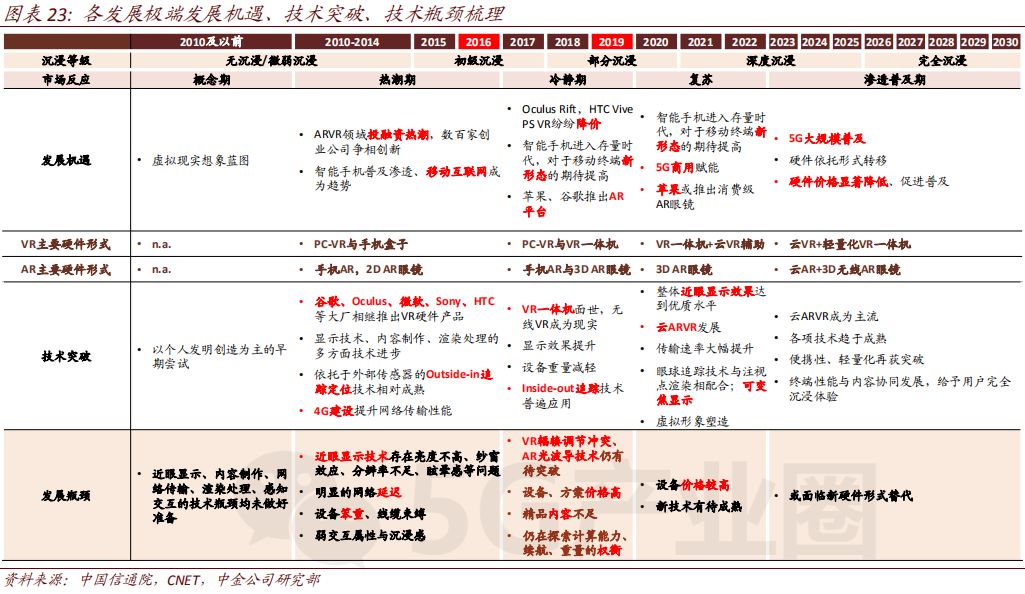

AR/VR:市场显现复苏迹象,5G赋能带动新一波增长

站在当前时点:VR终端占据绝大多数

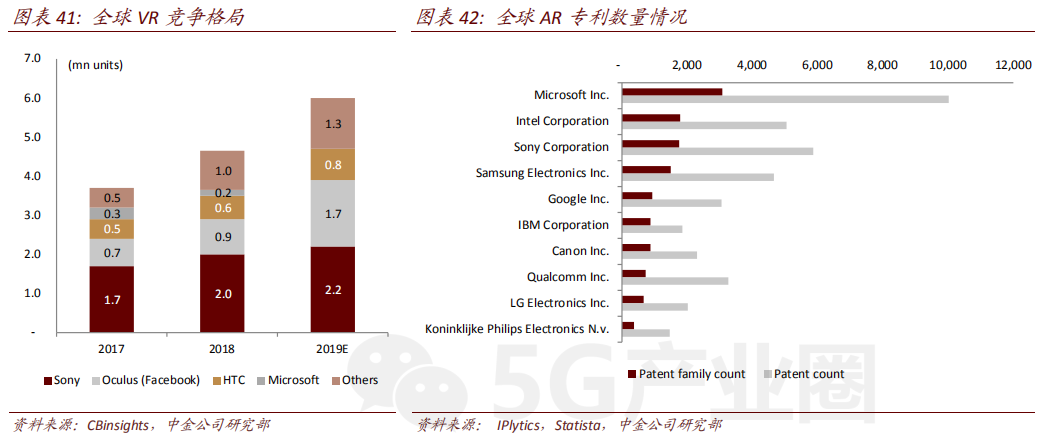

VR 主机/一体机为目前虚拟(增强)现实硬件的主要载体。 据 IDC 统计,2018 年全球 AR/VR终端出货量约 590 万台,其中绝大多数(92%)为 VR 设备,2019 年 1 季度,这一比例上升至 96%。

我们认为在当前时点: ► VR 已具备一定出货量,技术相对较为成熟。 VR 硬件的显示屏、动作捕捉、交互方式与智能手机时代的延续性较强,硬件技术突破难度相对较小。

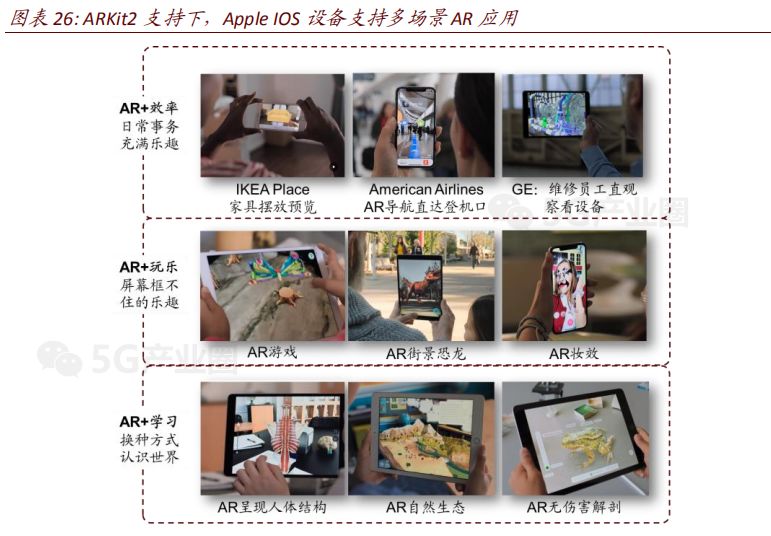

► AR 目前则仍然主要以手机为载体。 AR 眼镜作为全新硬件形式,技术突破难度较大,如何达成镜片近眼显示、如何感知交互等问题更加具有挑战,目前仍以手机 AR 为主。

5G时代,云 AR/VR 将成为突破发展瓶颈的关键

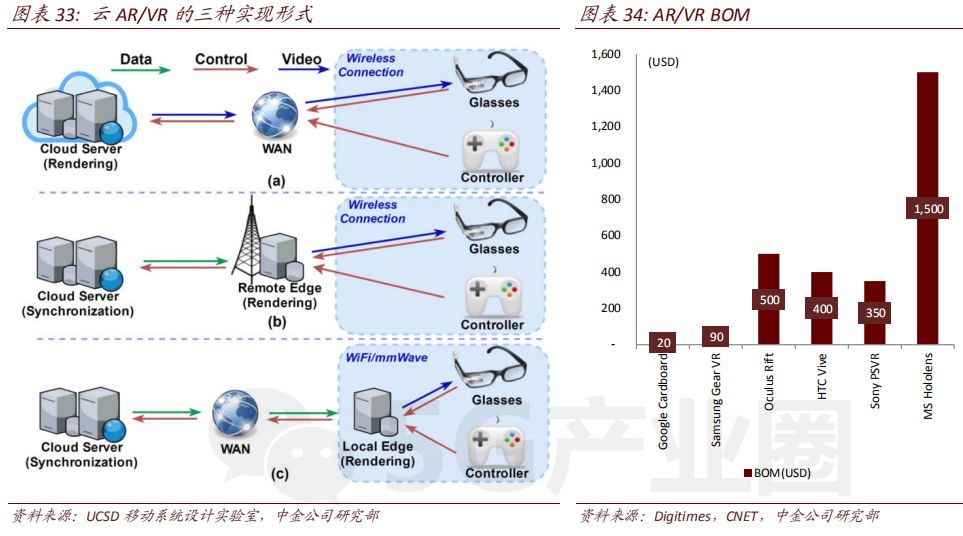

目前阻碍 AR/VR普及的关键在于无法取得成本、计算能力、续航、重量之间的平衡,必须有所取舍。 ► 云 AR/VR 的实现形式: 云 AR/VR 必须同时满足超低延迟与超大吞吐量。 5G 时代我们认为云 AR/VR 将以云服务器和边缘服务器为依托,可能的方案包括 1)在云服务器上呈现、2)在远程边缘服务器上呈现、3)在本地边缘设备上呈现。

► 云 AR/VR 的优势: AR/VR 借力 5G 网络实现云端计算,终端的硬件更多承担显示、续航、交互功能,从而达到 1)设备质量减轻; 2)零部件数量减少,成本降低、售价降低; 3)推动硬件形式迭代,无线为主,实现轻量化、长续航与优质体验的共赢。

硬件的普及将吸引更多内容开发者

优质 AR/VR 内容以独特的沉浸感、交互性优势,对消费者具备较强吸引力。

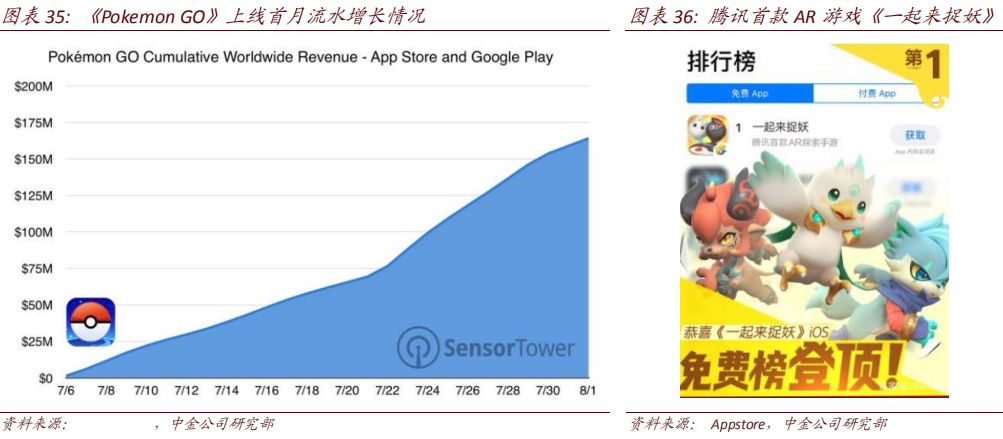

我们看到现象级 AR 手机游戏《Pokemon GO》在上线首月流量飞速增长; 国内腾讯首款 AR 手游《一起来捉妖》在上线5小时内登顶 Appstore 免费榜,打破了国内手游登顶时间的最短纪录。

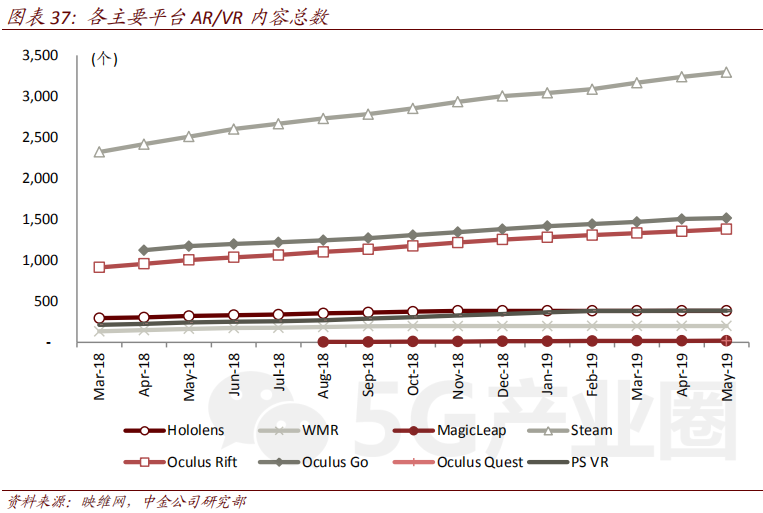

根据映维网数据,全球主要平台中,Steam、Oculus 引领行业内容增长。 2019 年 5 月,Steam 平台 AR/VR内容数量已达 3294。 但目前高质量、精良制作的 AR/VR 内容较少。

1)我们认为伴随云端处理的进一步发展,开发者在进行开发时可以突破对于硬件设备处理能力的限制,行业整体性内容质量的提高值得期待。

2)此外,我们认为硬件的成熟是优质内容数量增长的前提,一款优质 VR 游戏的开发成本达千万级,仅当 VR 终端出货量达到一定水平,内容商才会拥有开发优质 VR 游戏的激励动力。

AR 方面,To B 端工业应用整合更多功能。

我们认为受限于较高的设备与方案价格,以AR 眼镜为载体的 AR 应用目前主要在企业应用,包括远程医疗(需要高可靠性、超低延迟)、高互动性 AR/VR 教育培训、AR 安防(整合翻译、人脸识别等技术)等。

市场规模及相关厂商

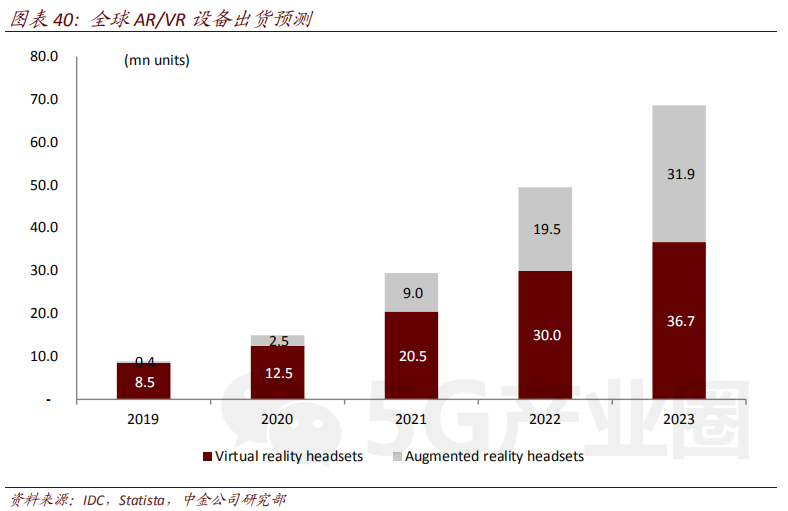

据 IDC 估测,2019 年全球 AR/VR 设备出货约 890 万台,其中 850 万台为 VR 设备; 至 2023年,全球 VR 设备出货将达到 3670 万台、AR 设备达到 3190 万台,分别实现 44%/199%年复合增长率。

产业链层面上而言,我国厂商在传感器、显示、镜头、外壳、组装等环节具备一定地位,但在前端芯片及动作捕捉输入设备上仍有替代空间。

编辑:陈颖思

校对:钟志康

本文由5G产业圈编辑整理自中金公司《AI+5G(消费电子篇)》报告,本次分享仅供学习交流,不作商业用途,如有问题,请留言。

河北发布5G规划:建7万个5G基站,推进16项5G应用工程

只需4分钟,华为小姐姐带你看懂5G

56页PPT,让你了解5G产业发展趋势及投资建议

5G智慧医疗10大应用场景!

我叫“5G产业圈”

长按扫码关注

最新5G资讯都在这里!