一、光伏玻璃行业分类

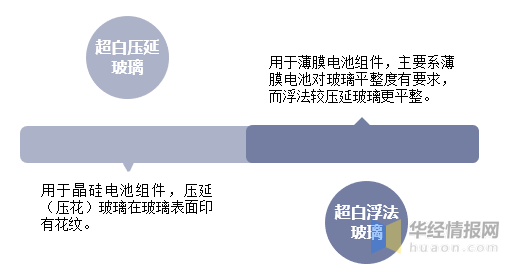

光伏玻璃是用在光伏组件上的一种封装材料,其作用主要是为了保护电池片免受水分和气体氧化及锈蚀电极;按应用场景与工艺的不同,可分为超白压延(压花)玻璃与超白浮法玻璃。

光伏玻璃分类

编辑

添加图片注释,不超过 140 字(可选)

资料来源:华经产业研究院整理

光伏玻璃主要分为超白压延玻璃和超白浮法玻璃,两者的区别在于制作工艺和应用对象不同。光伏发电主要依赖于晶硅电池技术。晶硅光伏组件中间的电池片厚度仅为200μm,组件的盖板材料需要具备抗冲击、耐腐蚀、耐高温等性能来提供支撑与防护。此外,盖板材料需要具备高透光率与低反射率。与光伏发电组件当前的晶硅路线相配套的超白压延玻璃成为了光伏玻璃的最佳盖板材料选择。

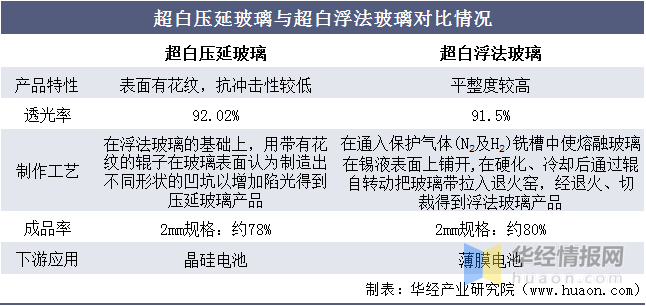

超白压延玻璃与超白浮法玻璃对比情况

编辑切换为居中

添加图片注释,不超过 140 字(可选)

资料来源:公开资料整理

二、光伏行业发展现状

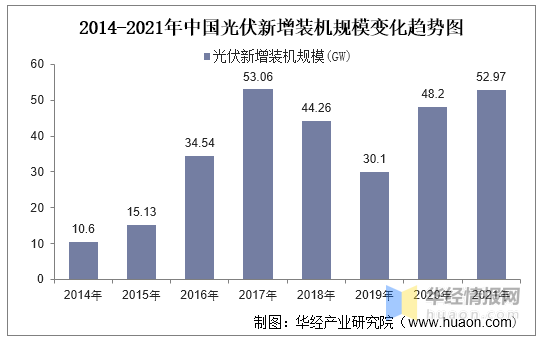

光伏玻璃主要加装在光伏组件的最外层,阻隔水分和腐蚀气体等带来的影响,起到保护电池片和电极的作用。因此光伏玻璃的质量直接决定了光伏组件的发电效率和组件的使用年限。据国家能源局数据,2021年我国光伏新增装机规模为52.97GW,同比增加9.9%,创历史第二高,连续9年稳居世界首位。

2014-2021年中国光伏新增装机规模变化趋势图

编辑

添加图片注释,不超过 140 字(可选)

资料来源:国家能源局,华经产业研究院整理

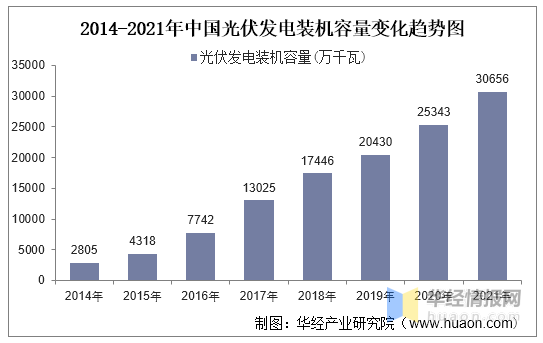

2021年全年我国累计光伏并网装机容量达3.06亿千瓦,突破3亿千瓦大关,连续7年稳居全球首位。

2014-2021年中国光伏发电装机容量变化趋势图

编辑

添加图片注释,不超过 140 字(可选)

资料来源:国家能源局,华经产业研究院整理

相关报告:华经产业研究院发布的《2022-2027年中国光伏玻璃行业市场全景评估及发展战略规划报告》

三、光伏玻璃行业发展现状

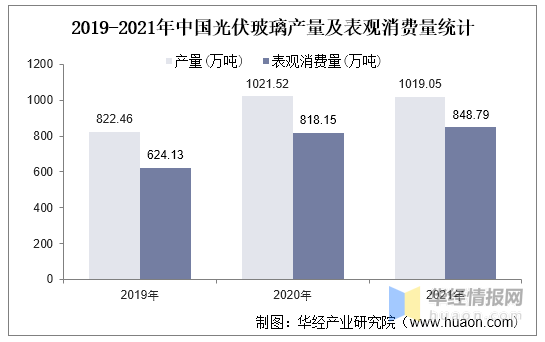

受益光伏产业的快速发展,我国光伏玻璃产量及表观消费量整体上呈增长态势。光伏玻璃亦称“光电玻璃”,指应用在太阳能光伏组件上的玻璃,具有保护电池片和透光的重要价值。数据显示,2021年全国光伏玻璃产量达1019.05万吨,同比减少0.24%;表观消费量达848.79万吨,同比增长3.75%。

2019-2021年中国光伏玻璃产量及表观消费量统计

编辑

添加图片注释,不超过 140 字(可选)

资料来源:公开资料整理

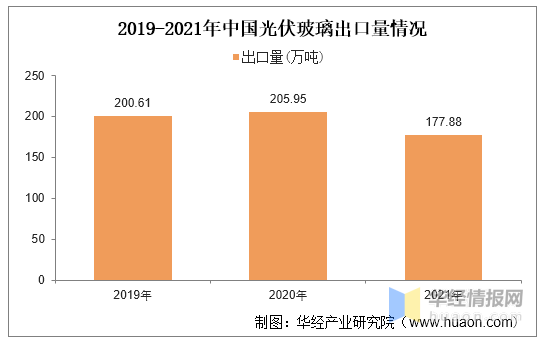

出口方面,2019至2020年,我国光伏玻璃出口数量由200.61万吨增至205.95万吨,2021年有所下滑,为177.88万吨,同比减少13.6%。

2019-2021年中国光伏玻璃出口量情况

编辑

添加图片注释,不超过 140 字(可选)

资料来源:公开资料整理

四、光伏玻璃行业工艺

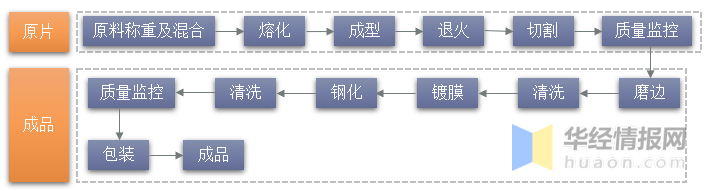

光伏玻璃产品是由超白压花玻璃原片加工而来。在原片产线中,熔化、成型、退火是核心环节,会影响产品的质量和制成率,同时窑炉运行也会影响产品热效率;在成品产线中,产品进入深加工过程,磨边、清洗、镀膜、钢化是核心环节,镀膜使光伏玻璃透光性更好,钢化使光伏玻璃具有更高强度。

光伏玻璃工艺流程

编辑切换为居中

添加图片注释,不超过 140 字(可选)

资料来源:公开资料整理

五、光伏玻璃行业壁垒

光伏玻璃产业具有规模效应和技术经验两道行业壁垒。光伏玻璃技术壁垒较高,长期技术经验积累和完备的工艺流程构成了非玻璃生产企业进入光伏玻璃行业的主要障碍。光伏玻璃原片产线建设周期较长、初始投资额较高,因此产能规模扩张较慢。

光伏玻璃行业主要壁垒

编辑切换为居中

添加图片注释,不超过 140 字(可选)

资料来源:公开资料整理

六、光伏玻璃行业竞争格局

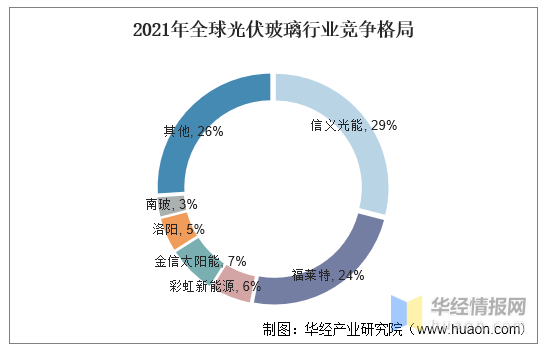

双寡头有望进一步扩大市场份额。目前全球光伏玻璃市场CR2合计产能已超过50%,其中,2021年信义光能的产能约为29%,福莱特的产能占比为24%,信义光能与福莱特仍有较多产线仍在规划。由于技术上的先发优势和大窑炉良品率、切割损耗以及燃料消耗等方面的优化及其带来的规模效应优势,光伏玻璃行业的成本曲线陡峭,龙头成本端竞争优势非常显著,导致稳态毛利率水平较高。

2021年全球光伏玻璃行业竞争格局

编辑

添加图片注释,不超过 140 字(可选)

资料来源:公开资料整理

七、光伏玻璃行业发展趋势

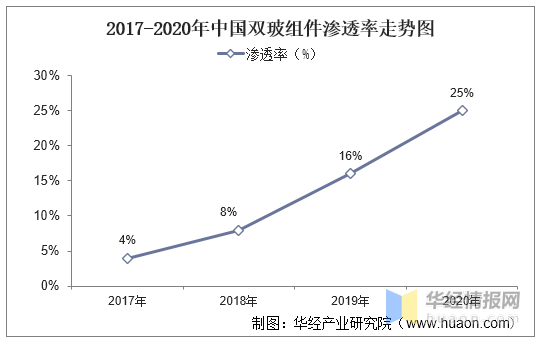

1、双玻组件占比逐年提升。由于双玻组件具备高光电转换效率、衰减缓慢等优点,预计“十四五”期间双玻组件将逐步成为市场主流,这也意味着光伏玻璃需求量将大幅提升。

2017-2020年中国双玻组件渗透率走势图

编辑

添加图片注释,不超过 140 字(可选)

资料来源:中国光伏协会,华经产业研究院整理

2、大尺寸硅片占比逐步提升。目前市场上硅片尺寸较多,主要为小于166mm、166mm、182mm、210mm等。目前小于166mm硅片是市场主流,但由于大尺寸硅片能降低硅片的制造成本,预计未来硅片将向大尺寸发展,而硅片尺寸越大,所需要的光伏玻璃也就越多。

3、厚度较低的光伏玻璃将是未来趋势。目前市场上光伏玻璃厚度分为小于2.5mm、2.8mm、3.2mm等。根据CPIA数据,2020年3.2mm的光伏玻璃组件市占率最高,约为70%,而主要用于双玻组件的小于2.5mm的光伏玻璃市占率不到30%。厚度较低的2.5mm的光伏玻璃具备诸多优势,包括透光率高可提升光电转换效率、重量轻可减少运输安装成本等,有望成为未来的主要趋势。

总体来看,双玻组件打开了光伏玻璃的增长空间,大尺寸、超薄化实现降本增效,加速双玻组件渗透率。根据CPIA预测,预计“十四五”期间光伏玻璃需求量增速平均在20%左右。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

![2021年中国汽车玻璃产量、销量、销售收入及市场规模分析[图]](https://img-blog.csdnimg.cn/img_convert/c0f286c46b669777ab4d9ff2d9e0fc77.png)