文章目录

- 1 ARIMA前提

- 1.1 平稳性

- 1.2 严平稳与弱平稳

- 1.3 差分法:时间序列在t和t-1时刻的差值

- 自回归模型(AR)

1 ARIMA前提

1.1 平稳性

- 要求序列的均值和方差不发生明显的变化。

1.2 严平稳与弱平稳

一般来说,我们的数据都是弱平稳的数据。

- 严平稳:期望为0,方差为1

- 弱平稳(基本上都是弱平稳):某来的数据余姚依赖它过去的信息,也就是需要依赖性

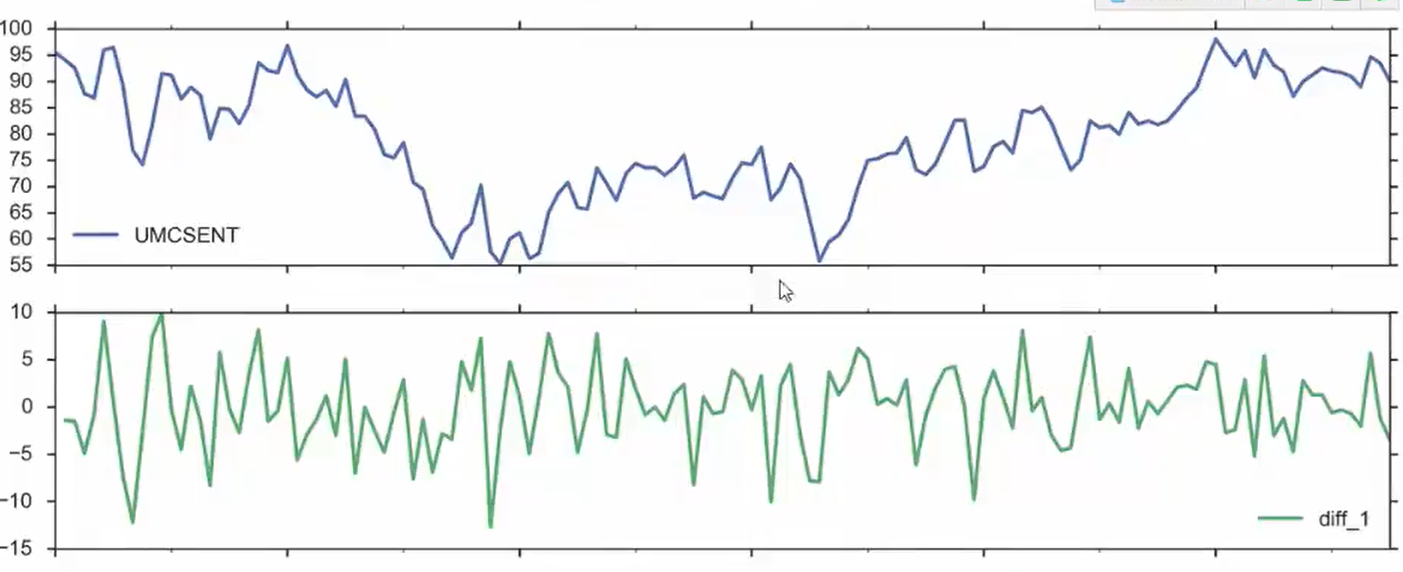

1.3 差分法:时间序列在t和t-1时刻的差值

可以得到一阶差分、二阶差分…

- 做差分,可以使得数据的平稳性更好一些

自回归模型(AR)

- 利用当前值和历史值之间的关系,进行预测

- 自回归模型必须满足平稳性的要求

这里的p阶,是需要自己根据相关性分析去自己设定的,下面会介绍两种评估方法。