一、夏普比率的计算

夏普比例(TheSharpe ratio)=(预期收益率 - 无风险利率)/投资组合标准差,也叫报酬与波动性比率,可能是最常用的投资组合管理度量标准。它采用的方法是,组合中超过无风险利率的那部分收益要用投资组合的标准差来衡量。

假设,投资者应该能够投资于政府债券并获得无风险收益率,那么夏普比率要决定的是超过这个最小无风险收益的那一部分的风险成分。在投资组合的风险回报理论框架中,其假设是承担越高的风险意味着应该产生更高的收益。

举例而言,假如国债的回报是3%,而您的投资组合预期回报是15%,您的投资组合的标准差是6%,那么用15%-3%,可以得出12%(代表您超出无风险投资的回报),再用12%/6%=2,代表投资者风险每增长1%,换来的是2%的多余收益。需要注意的是:夏普比率没有基准点,因此其大小本身没有意义,只有在与其他组合的比较中才有价值。

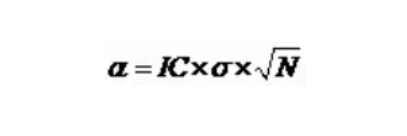

二、阿尔法与夏普指数、波动性、信息系数和投资广度的关系

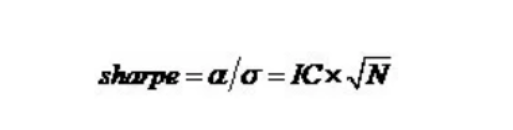

投资学管理理论中的一个公式:

其中,以上参数依次为信息系数, 波动性,投资广度。

上面公式表明,如果要想获得市场回报需要做到三件事:

第一,判断股票的升跌标准,但是判断的准不一定能赚到钱,因为虽然判断准确,但是升跌的幅度还不足以覆盖交易成本,还是无法获取收益;

第二,需要市场的波动性,只有市场不断地存在波动性,才能赚取高额利润;

第三,市场上必须有不同的品种,不同的策略,同时投资于不同的是时段才能赚到钱,不然可能造成无法规避的风险。

夏普指数非常重要,能够由不同的方法来得到。夏普指数是对于你本身投资策略公平的判断,所以夏普指数对于阿尔法来说更公平。

投资广度有很多种不同的测量方式,如果投资换手的频率相同,那么投资的标的的数目就是指能覆盖多少只股票、多少品种,这实际上跟投资的广度有关。如果投资的标的是相同的,比如你投资的是沪深300指数,那么量化投资组合变化的次数就代表了投资的广度,频率越高投资的广度越大。投资的深度不容易简单测量,可以用一个近似的方法来测量,很多时候都用“命中率”来表示,也就是说,买了100只股票,到底有多少只在涨。

要想得到一个比较高的夏普指数,可以用较低的投资深度和比较大的投资广度。也就是说,股票命中率比较高,但投资的股票比较少,即投资的股票少而精,当然也可以投资的股票非常多,但股票的命中率不是很高。

对量化投资而言,基本面投资是一个高投资深度,低投资广度的投资方式,做股票投资的时候可以做得非常精致非常好,选股票时可以一只一只做纵深分析,分析的非常准,但是由于深度的股票分析消耗人力物力,需要很多的信息,因此很难投资较多的股票。

像盖摩天大楼一样,可以盖的很漂亮,盖很多这样的大厦需要非常高的代价,有限的资金是不能做到的。量化投资就像建筑平房区一样,本身它是低投资深度、高投资广度的的投资方式,也就是说投资的时候股票覆盖的很广,但是选取的股票不一定很准,需要通过大量投资的方式来获取利润。

下表是国际上几个著名投资家的投资深度和广度的实例

在表中,第一个是基本面的代表人物—巴菲特,他在1980-2003年实现了将近30%的年化回报,波动率是20%左右,夏普指数是1.5,但是他并没有采取量化投资策略。可以看到,他投资的广度很小,只有20,也就是说他的投资组合里最多只有20只左右的股票。

但他的投资深度非常大,IC值达到了34%,换算成命中率为67%,也就是平均而言巴菲特买3只股票会有两只在涨,所以他是靠非常精准的投资深度进行投资,他是基本面投资的一个代表人物。

第二个是索罗斯,索罗斯的投资策略实际上是基于量化和基本面之间,他的投资回报也是相当不错的,大约30%。但是他本身投资的广度也相对较广,将近会投资100只左右的股票或品种,投资深度赶不上巴菲特,只有20%左右,命中率是60%左右,但是他凭借中等的投资广度和投资深度实现了30%的回报。

第三个是林奇,也是非常著名的基金经理,他投资的回报率不如巴菲特和索罗斯,虽然他策略的命中率和索罗斯差不多,但是他投资广度比较窄。

最后,值得一提的是,量化投资策略的代表人物,西蒙斯,他的投资深度只有2.6%,命中率51%左右,也就是平均而言,买100只股票只有51只会涨,刚超过半数。但是他的投资广度非常广,他的组合可以覆盖全球12000只股票,而且策略也是高频的策略,他的投资回报也达到30%,夏普比率2.8,远远超过其他投资人。所以他的经验告诉我们:量化投资是一个高投资广度、低投资深度的方式,通过大量进行广泛的投资获得利润。

三、最大回撤率

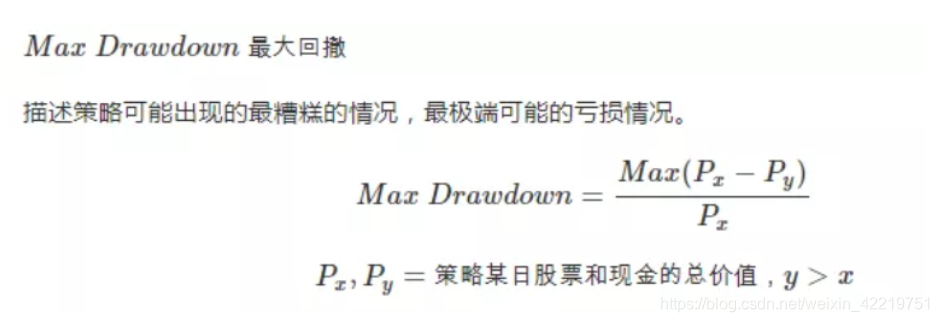

最大回撤率:在选定周期内任一历史时点往后推,产品净值走到最低点时的收益率回撤幅度的最大值。最大回撤用来描述描述任一投资者可能面临的的最大亏损。最大回撤是一个重要的风险指标,对于对冲基金和数量化策略交易,该指标比波动率还重要。

公式可以这样表达:P为某一天的净值,x为某一天,y为x后的某一天,Px为第x天的产品净值,Py则是Px后面某一天的净值。drawdown=max(Px-Py)/Px,其实就是对每一个净值进行回撤率求值,然后找出最大的。可以使用程序实现。

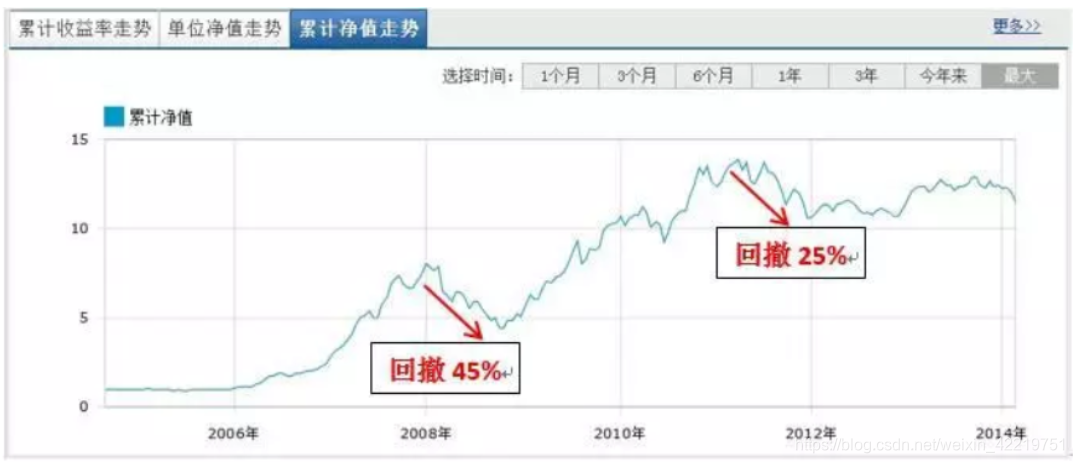

需要注意的是:一个基金产品用历史绝对收益衡量,它的初始认购者一直持有或许是赚钱的,但是在该私募基金表现最优异时候认购的投资者却不一定赚钱,还甚至有可能巨亏。我们可以举个例来说。以下图某基金数据为例。

从理性的数据来说,这个基金给投资人回报和累计净值是极高的。但是,它的最大回撤达到了45%,它在08年、2011年的回撤分别是45%(累计净值从8块到4块5)、25%(累计净值从14块到10块5)。

来源:量化与定投

拓展阅读:

1.一个量化策略师的自白(好文强烈推荐)

2.市面上经典的量化交易策略都在这里了!(源码)

3.量化交易领域最重要的10本参考书推荐!

4.期货/股票数据大全查询(历史/实时/Tick/财务等)

5.如何设计量化交易策略?

6.量化交易干货汇总,很干!