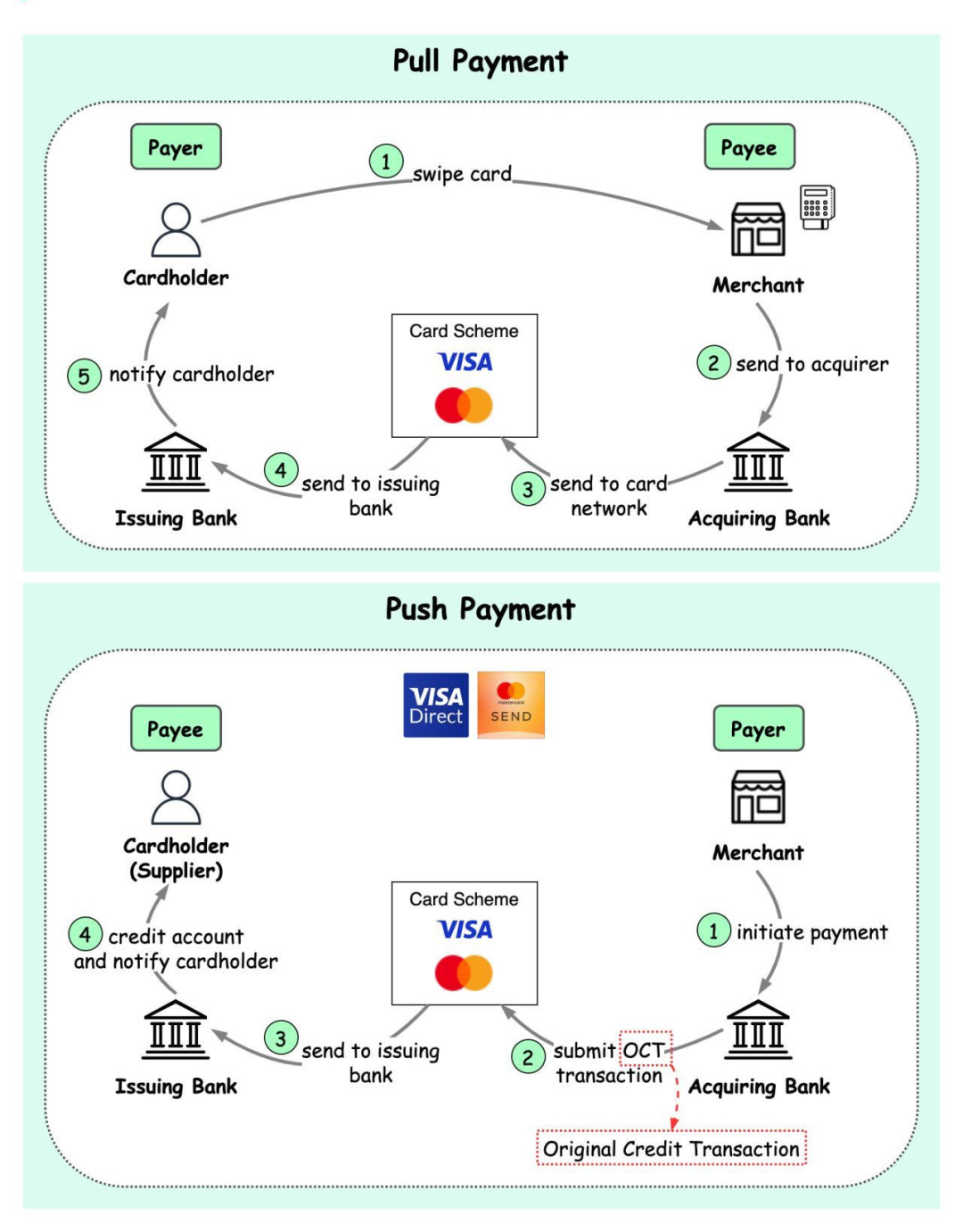

下图展示了“Pull”和“Push”支付的工作原理。

当我们在商家处刷信用卡/借记卡时,这是一种“Pull”支付,资金从持卡人的账户发送到商家。商家从持卡人的账户中取款,而持卡人批准交易。

通过Visa Direct或Mastercard Send,推送支付可以实现商家、公司和政府的付款。

Step 1: 商家通过数字渠道(如手机或银行分行)发起推送支付。

Step 2: 收单银行创建并提交OCT(原始信用交易)到卡组织。

Step 3: 交易被路由到接收机构。

Step 4: 发卡银行向持卡人账户存入资金并通知持卡人。资金被存入Visa账户,可以在ATM、POS终端或数字钱包中使用。

请注意,推送支付适用于跨境交易。

推送支付是一项有趣的创新,它补充了Visa和Mastercard的数字钱包战略。"账户"的抽象化掩盖了不同的资金来源或使用渠道的复杂性。

应用场景

•在实体商店刷卡时进行支付。•商家、公司和政府进行付款。

总结

“Pull”支付和“Push”支付是两种不同的支付方式。在“Pull”支付中,商家从持卡人的账户中主动取款;而在“Push”支付中,商家通过数字渠道发起支付,并由发卡银行向持卡人账户存入资金。推送支付是一项创新,适用于不同的支付场景,包括跨境交易。Visa和Mastercard等支付机构通过推送支付提供了更便捷的支付解决方案,为数字钱包战略增添了新的维度。通过理解和应用这些不同的支付方式,我们能够更好地适应和利用现代支付技术。