6月14日,快狗打车(HK:02246)在港交所发布公告,拟全球发售3120万股股份,其中香港发售股份312万股,国际发售股份2808万股,另有15%超额配股权。发售价将为每股发售股份21.5港元,预期股份将于6月24日开始买卖。

若假设超额配售权未获行使,快狗打车将募资约6.708亿港元,募资净额为5.673亿港元。本次上市,快狗打车获得了两家基石投资者的认购,合计6350万美元,奇瑞、广发将分别认购5000万美元、1350万美元,其中奇瑞认购部分由国泰基金代持。

根据介绍,快狗打车拟将集资所得净额约40%预计用于扩大用户基础及提升品牌知名度;20%用于开发新服务及产品以增强变现能力;20%用于在海外市场寻求战略联盟、投资及/或收购;10%用于提升技术能力及增强研发能力;10%用作营运资金及一般公司用途。

据贝多财经了解,快狗打车成立于2014年,隶属于到家集团,旗下拥有两大品牌——中国大陆的快狗打车以及中国香港和海外市场的GOGOX。快狗打车在招股书介绍称,其是亚洲主要的线上同城物流平台。

根据弗若斯特沙利文的资料,按2021年交易总额计,快狗打车是中国内地第三大线上同城物流平台,市场份额为3.2%(排名于市场份额为52.8%及5.5%的参与者之后),其还是香港市场领导者,市场份额为50.9%。

根据同一资料来源,按2021年交易总额计,中国内地和香港合计约占亚洲线上同城物流市场的71%。目前,快狗打车以及GOGOX在亚洲五个国家及地区(即中国内地、中国香港、新加坡、韩国及印度)的340多个城市开展业务。

招股书显示,截至2018年、2019年、2020年及2021年12月31日,快狗打车分别有约1450万名、1980万名、2400万平和2760万名注册托运人,以及130万名、300万名、420万名和520万名注册司机。

于2018年、2019年、2020年及2021年,分别有3240万笔、3340万笔、2710万笔、2840万笔托运订单在快狗打车旗下平台完成,产生的合计交易总额分别为人民币33.57亿元、33.13亿元、26.94亿元及26.77亿元。

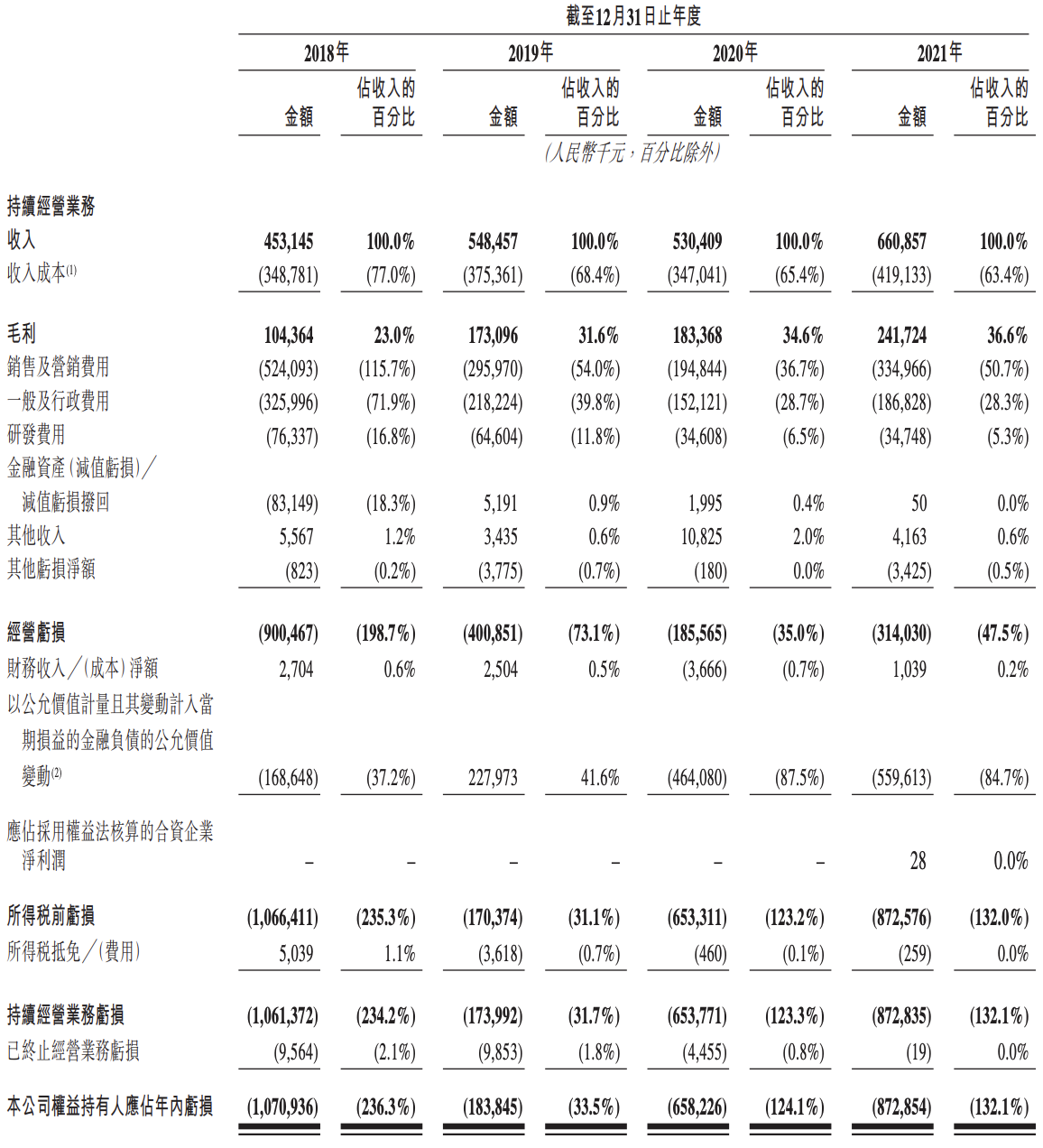

财务方面,快狗打车2018年、2019年、2020年和2021年的收入分别为4.53亿元、5.48亿元、5.30亿元和6.60亿元,毛利分别为1.04亿元、1.73亿元、1.83亿元和2.41亿元,毛利率分别为23.0%、31.6%、34.6%和36.6%。

整体而言,快狗打车保持着高速增长态势,且盈利能力大幅优化。报告期内,快狗打车经调整净利润分别为-7.84亿元、-3.97亿元、-1.85亿元和-3.11亿元,经调整未扣除利息、税项、折旧及摊销的盈利分别为-7.62亿元、-3.60亿元、-1.47亿元和-2.82亿元。

自2018年至2021年,快狗打车在中国香港和海外市场的收入以约167%的复合年增长率增加,在总收入的占比亦从26.5%增加到48.0%。按2021年交易总额计算,快狗打车在中国香港及海外业务占整体市场份额的50.9%,是排名第二企业同期的2.72倍。

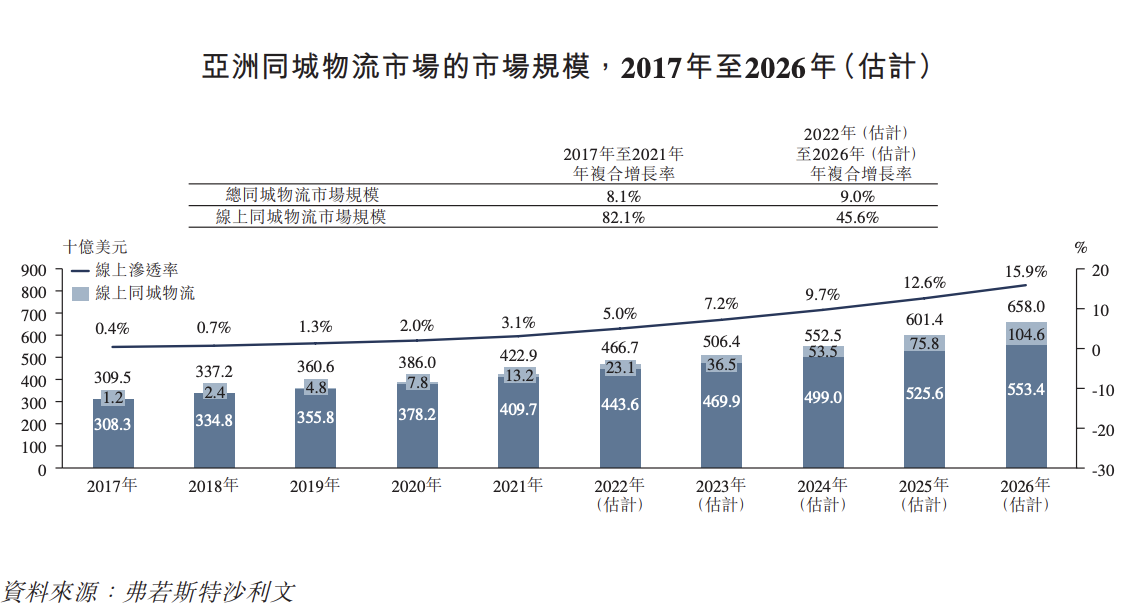

就行业前景来看,同城物流市场的潜力巨大。弗若斯特沙利文在报告中指出,受经济发展推动,亚洲的城镇化率、电子商务渗透率及移动支付渗透率自2017年至2021年显著增长,预计未来仍将保持增长趋势。

按交易总额计,亚洲同城物流市场规模从2017年的3095亿美元增至2021年的4229亿美元,2017年至2021年的年复合增长率为8.1%,并预计于2026年将进一步增至6580亿美元,2022年至2026年的年复合增长率为9.0%。

根据弗若斯特沙利文的资料,亚洲的线上物流平台渗透率(按交易总额计,由线上同城物流市场规模除以同城物流市场总规模计算得出)由2017年的0.4%增至2021年的3.1%,并预计将继续增至2026年的15.9%。

按交易总额计,中国内地同城物流市场规模从2017年的人民币8,931亿元增至2021年的13,199亿元,2017年至2021年的年复合增长率为10.3%,且预计将继续增至2026年的人民币23,008亿元,2022年至2026年的年复合增长率为11.3%。

其中,线上同城物流的渗透率从2017年的0.6%增至2021年的4.5%,预计于2026年将进一步增至19.8%。