一、共享电单车产业概述

1、市场定位

不同交通工具可以覆盖不同距离的出行需求,共享单车在3公里以内的出行距离中较有优势,在3公里以上,相比公交和地铁,电单车具有随取随用、路线灵活的优势,相比出租车则具有显著的成本优势。另一方面,共享电单车具有以下相对优势,一是集中充换电,从源头上减少安全隐患;二是共享资源,以更低的保有量撬动更高的使用率;三是加快更新换代,促进电动车产业升级。整体来看,3-10公里出行需求的持续存在,是共享电单车市场发展关键基础。

共享电单车市场定位情况

编辑

添加图片注释,不超过 140 字(可选)

资料来源:华经产业研究院整理

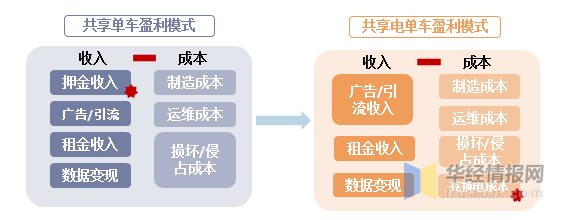

2、盈利模式

共享单车企业能够成为红极一时的资本宠儿,很大一部分原因在于它构建了一套多元的盈利模式。如今共享单车行业进入理性发展期,形成了以租金收入为基础,辅以广告收入和数据变现的盈利模式,押金收入完全退场。从三家头部企业亏损不断收窄,实现区域盈利的态势来看,该盈利模式具有可行性。共享电单车的盈利模式也与之类似,但在成本控制和车辆周转方面更加出色。经历过共享单车过量投放、低价竞争的经营误区,在头部企业的引领示范作用下,共享出行逐步向品质化、智能化的消费市场发展,受制于电单车较高的投放成本和各地政府的限制管理措施,预计共享电单车的投放数量和使用价格都会处在合理区间,成熟的市场有利于产品的可持续发展。

共享单车和共享电单车盈利模式对比

编辑

添加图片注释,不超过 140 字(可选)

资料来源:公开资料整理

3、产业链

就共享电单车产业链而言,上游主要是整体配件企业和电单车代工厂等,整车配件厂数量众多,整体集中度较低,其中关键配件电池仍主要以铅酸电池为主,主要原因是锂电池成本较高。中游哈啰、美团和青桔占据主要市场份额,其余竞争企业还包括永安、街兔、骑电等。下游用户以三四线城市城市为主。

共享电单车产业链简图

编辑切换为居中

添加图片注释,不超过 140 字(可选)

资料来源:公开资料整理

二、共享电单车市场现状

1、行业规模

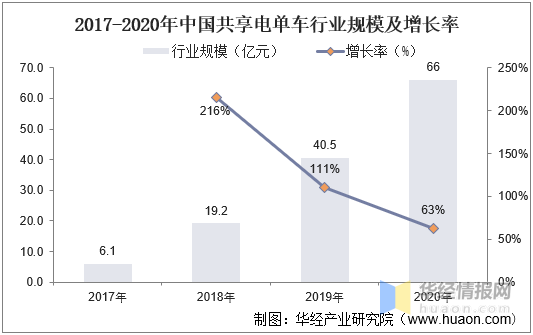

就我国共享电单车行业规模而言,随着我国共享理念逐步深入人心,加之共享电单车具备方便快捷的实际作用,且整体费用相对合理,我国共享电单车行业规模快速增长,到2020年已达到66亿元左右,同比2020年增长63%。目前共享电单车整体规模仍处于快速扩张期间,市场前景广阔,加之共享电单车主要在三四线城市需求更甚,我国低线城市众多,预计行业规模将保持高速发展。

2017-2020年中国共享电单车行业规模及增长率

编辑

添加图片注释,不超过 140 字(可选)

资料来源:公开资料整理

2、投放情况

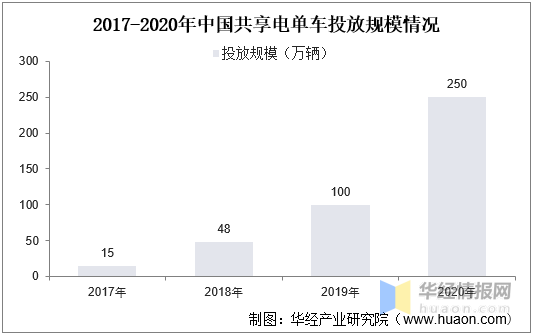

就共享电单车投放情况而言,根据数据,2020年车辆投放规模达250万辆,同比2019年增长150%。在新国标政策推动市场车辆更替、新冠疫情助力电单车消费方式普及、市场参与者加速电单车规模化投放以占据市场地位等因素的推动下,预计2025年共享电单车的投放规模将达800万辆。

2017-2020年中国共享电单车投放规模情况

编辑

添加图片注释,不超过 140 字(可选)

资料来源:公开资料整理

3、渗透率

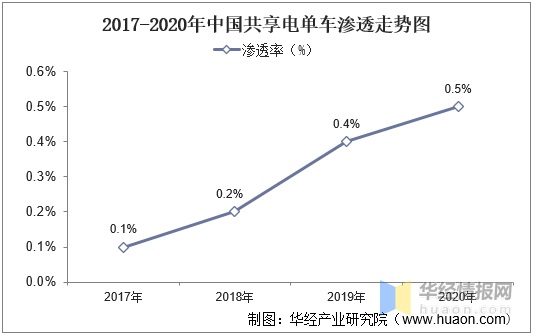

2020年中国共享电单车的市场渗透率只有0.5%,一方面由于低投放量难以在大量潜在用户中形成消费认知,一方面由于大量电动自行车出行需求被自有电单车解决。未来共享电单车的高投放量将积累大量稳定客流,实现流量变现,用户粘性增加,或提高人均共享消费额。

2017-2020年中国共享电单车渗透率走势图

编辑

添加图片注释,不超过 140 字(可选)

资料来源:公开资料整理

三、共享电单车竞争格局

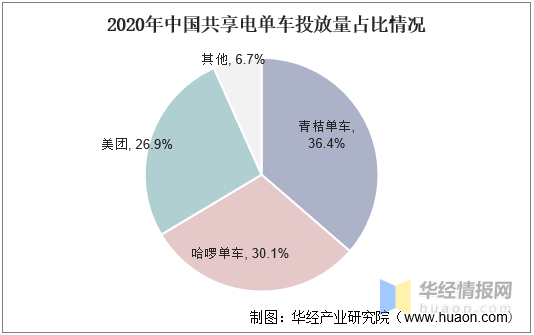

就整体电单车投放格局而言,目前行业整体市场高度集中,青桔、哈啰和美团三家企业占据市场主要份额。根据数据显示,截至2020年末,三家企业占比总市场投放量的90%以上,高线城市市场基本由三家企业瓜分,如星骑出行等其他小部分企业仅在三四线城市投放部分电单车。就三家企业,青桔布局不如哈啰电单车早,后来居上,占比最高达36.4%,哈啰依托阿里推广,整体占比略低于青桔,达30.1%,而美团电单车仅能通过美团APP使用,对常用微信的用户体验并不友好,市场投入量约占电单车总量的26.9%。

2020年中国共享电单车投放量格局占比分布情况

编辑

添加图片注释,不超过 140 字(可选)

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2021-2026年中国共享电单车行业发展前景预测及投资战略研究报告》;

四、共享电单车用户分析

1、性别与城市

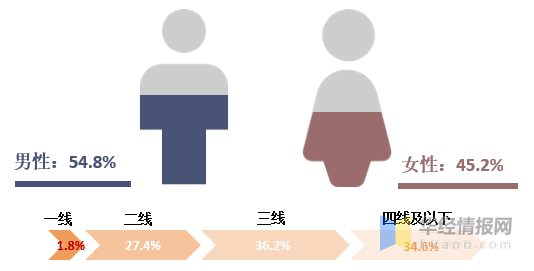

从共享电单车性别分布来看,因共享电单车相较普通单车危险性更大,整体男性用户略高于女性用户。从城市用户分布来看,目前我国共享电动车用户主要集中在三线及三线以下城市。一线城市仅占1.8%,二线城市占据27.4%,三线城市占据36.2%,四线及以下城市的用户占比达到34.6%。整体来看,在公共交通尚不完善的三四线城市,共享电单车更加方便快捷,用户众多。

2020年中国共享电单车用户年龄及城市分布情况

编辑

添加图片注释,不超过 140 字(可选)

资料来源:公开资料整理

2、出行距离与频次

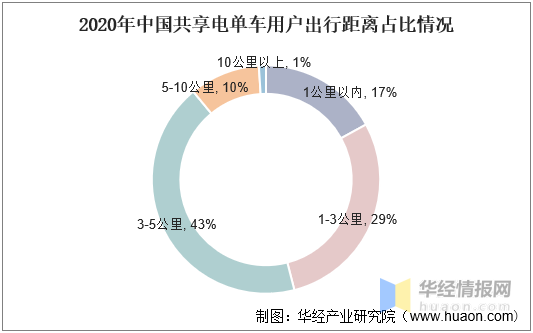

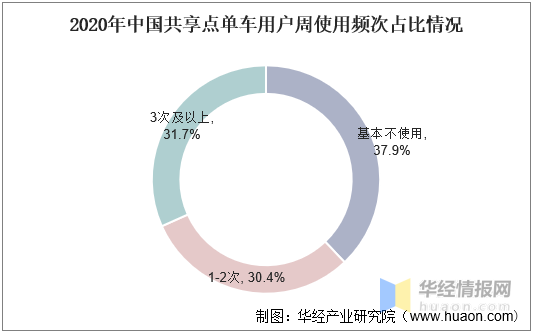

就出行距离分布情况而言,共享电单车整体定位于3-10km,解决中短途出行服务。2020年我国共享电单车用户出行距离最常见的是3-5公里,占比43%;其次是1-3公里,为29%的用户使用共享电单车时的行驶距离。就使用频次情况而言,目前,我国每周使用电单车1—2次以及3次以上的用户都占比达三成左右。整体来看,我国共享电单车仍存在较大市场渗透空间。

2020年中国共享电单车用户出行距离占比情况

编辑

添加图片注释,不超过 140 字(可选)

资料来源:公开资料整理

2020年中国共享电单车用户周使用频次占比情况

编辑

添加图片注释,不超过 140 字(可选)

资料来源:公开资料整理

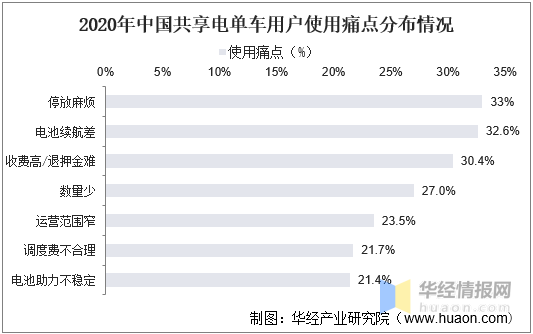

3、用户痛点

目前我国共享电单车仍处于快速发展时期,整体需求持续增长,然而仍有部分问题尚未解决或未得到完全解决。根据数据,我国共享电单车用户超三成用户主要面临停车难、电池续航差、平台收费高/退押金难的问题。主要原因是电单车相较于普通单车体型较大,更大运营商为方便管理,加之市政整洁要求,设立固定停车点,在停车点较少的部分容易遇到停放麻烦的问题。

2020年中国共享电单车用户使用痛点分布情况

编辑

添加图片注释,不超过 140 字(可选)

资料来源:公开资料整理

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。