DSP+ARM+FPGA复旦微系列解决方案定制。

RK3399/TI AM5728/C6657/C6678+复旦微ZYNQ/A7/K7系列。

现在国产化进度赶人,进口的芯片只做了个功能验证,马上就要换上国产的。国内现在已经做出来Zynq的只有复旦微一家,已经在研制的有上海安路,还有成都华微(不排除深圳国威也在做,毕竟这个市场潜力很大)。

目录

使用场景

芯片架构有区别

Procise开发环境

IAR开发环境

市场潜力

使用场景在哪里

首先明确一点,Zynq这类ARM+FPGA的异构SOC芯片绝不适用于低成本方案 ,为什么?

使用这类芯片几乎都需要配套DDR3,一片DDR3的价格大概在一百元,这还是进口的价格,国产的更贵;

只要使用DDR,就至少需要八层电路板,投一次板多少钱?2千元以上;

如果使用复旦微家的FMQL,就会捆绑销售他家的nor flash,因为别家的和他不兼容。而且这个nor flash还是军温级的,一片1千元以上(进口的仅需三十元)。

那么使用这种芯片优势在哪呢?

ARM编译很快,FPGA编译很慢,前期一些指标急于验证的话可以使用ARM来快速验证;

ARM适合做协议层和业务层数据解析和一些逻辑控制,因为这些东西通常需要反复修改,使用ARM非常方便。可移植性也很好,意味着可以直接从旧项目上copy代码;

FPGA适合做算法和对时序有严格要求的控制,或者数据采集这种高吞吐率的工作。这种程序后期基本不需要大动;

由于是芯片级别的结合,因此ARM和FPGA之间的通信变得非常简单,直接用AXI总线就可以了,相比传统方案的电路板上走线简直是多快好省。

芯片架构有区别

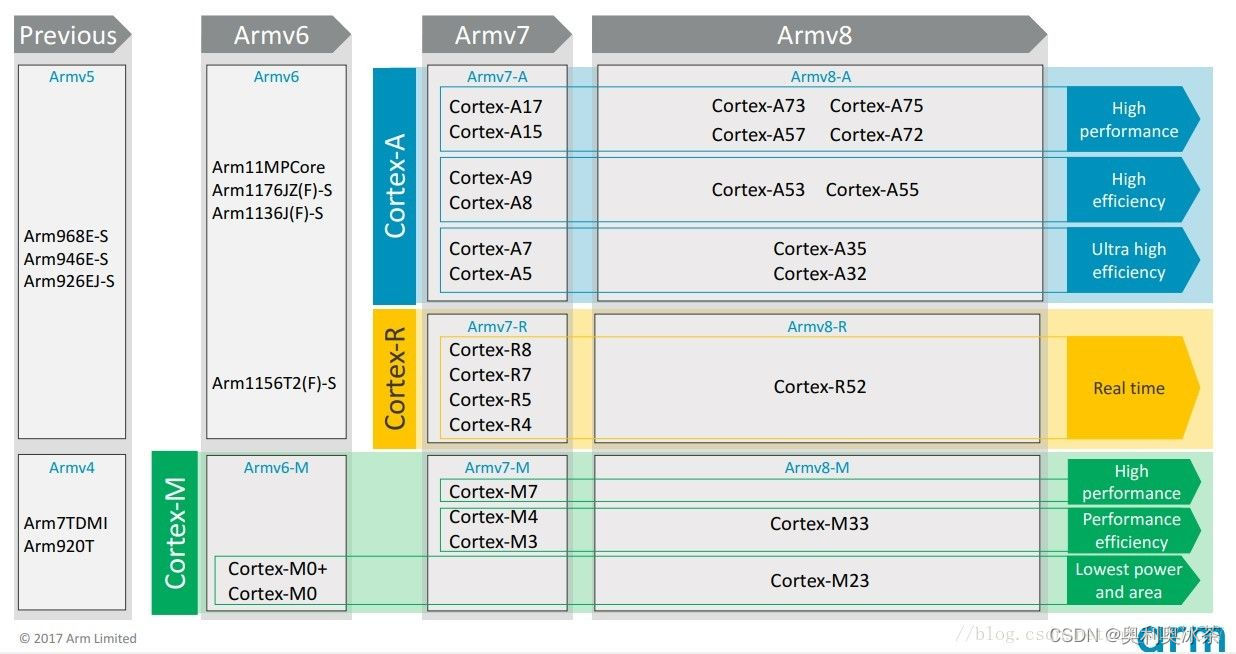

不同于Xilinx的双核Cortex-A9 + FPGA,复旦微家的设计是四核CortexA7 + FPGA。FPGA方面的架构和资源是一样的,几乎可以平行替代;ARM方面,两者都属于Armv7架构,两匹骡和四头驴的区别吧,都不算太强悍。Zynq推出的时间毕竟比较长了,在当时A9算是比较新的架构,可是复旦微的FMQL后来居上,不但未出其右,甚至还差了那么一点意思(成都华威的据说是四核A53,性能更强悍,比较期待)。

ARM体系架构图

至于为什么不采用和Xilinx家双核A9的架构,我猜测可能是知识产权的问题,毕竟当时Zynq是 Xilinx 和 ARM 两家共同研发的,复旦微要加ARM核必然需要ARM公司的授权,这个坎是绕不过的。

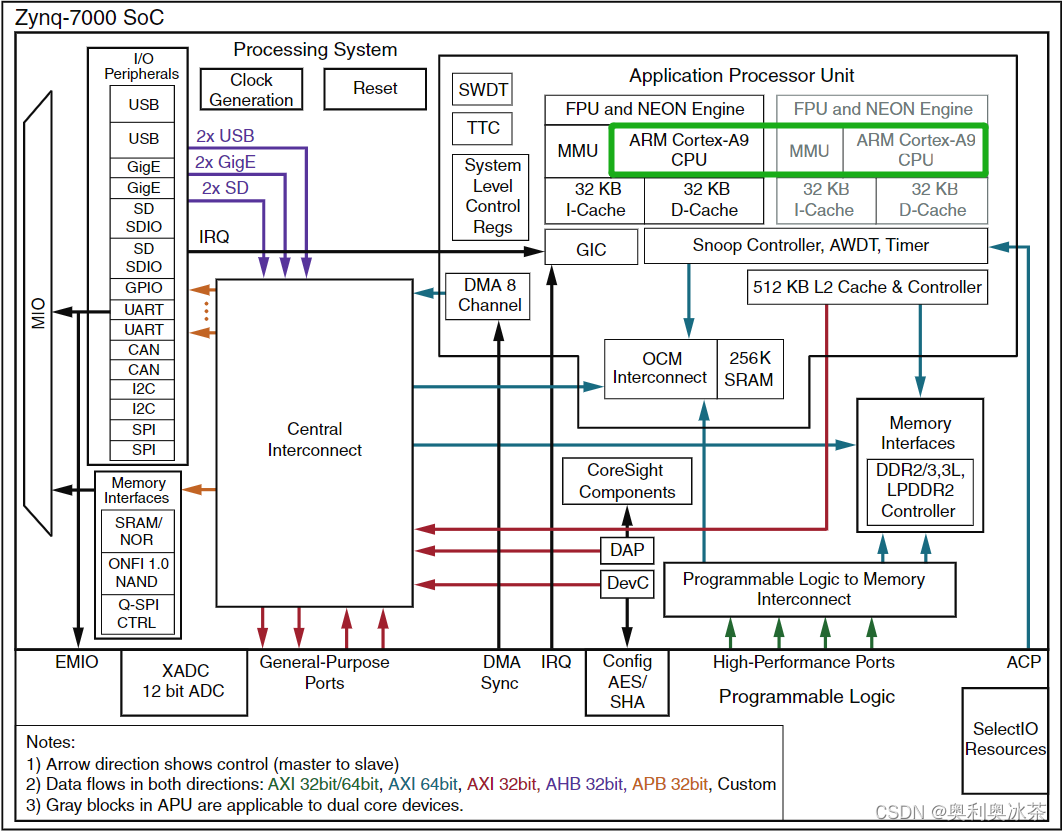

Zynq 芯片架构图

ARM这块采用的架构不同,这也就带来了软件移植上的问题,Zynq使用定制的eclipse(叫做SDK)开发Arm软件,和vivado配合整个生态链比较闭环,开发人员也不需要关注太多底层的东西,例如bsp文件是如何生成的,内存是如何分配的等等。但是FMQL没有开发自家的IDE,因此使用的是IAR这个开发环境,再配合上低配版vivado软件——Procise。

Procise开发环境

Procise就不过多介绍了,山寨vivado。这个软件的作用仅仅是把vivado的工程导入进来,然后生成开发所需的bsp文件,再导出到IAR里面去。

由Vivado软件生成的 bit 流几乎可以直接烧录进FMQL的FPGA部分,除了部分功能需要打patch才能过三温,说明复旦微在FPGA这部分已经能够完全兼容Xilinx了。Procise软件也就在建立工程和固化程序时用一下,就完成使命了。

procise软件界面

IAR开发环境

IAR这个上古IDE搞嵌入式的想必都不陌生,但是实际使用的人估计并不多,大多数人都在使用Keil。我也是第一次用IAR,新版的IAR和Keil的界面差不多,但是更有喜感,一股城中村改造失败的废土风。但是有一说一,debug模式下对变量的观察还是可圈可点的,甚至强于Keil。

IAR软件界面

市场潜力

目前国内的军品FPGA市场主要还是上海复旦微一骑绝尘,剩下深圳国威、成都华威和五十八所几个国企三分天下。复旦微起步最早,积累的经验也最多。但是作为消费者,我更乐于看到深圳国威和复旦微掰手腕,打价格战。以K7为例,两年前复旦微卖1.5w一片,现在被国威打到2、3千一片,国产暴利褪去,一切都要归于市场选择。

在民品市场也是群雄逐鹿,竞争非常激烈。我个人其实更支持上海安路,一直在踏踏实实做正向研发,数据手册和技术文档都写的非常严谨。在这里浅浅预测一下,将来的FPGA市场中,军品还会是复旦微的天下,但是民品会被上海安路一家通吃。

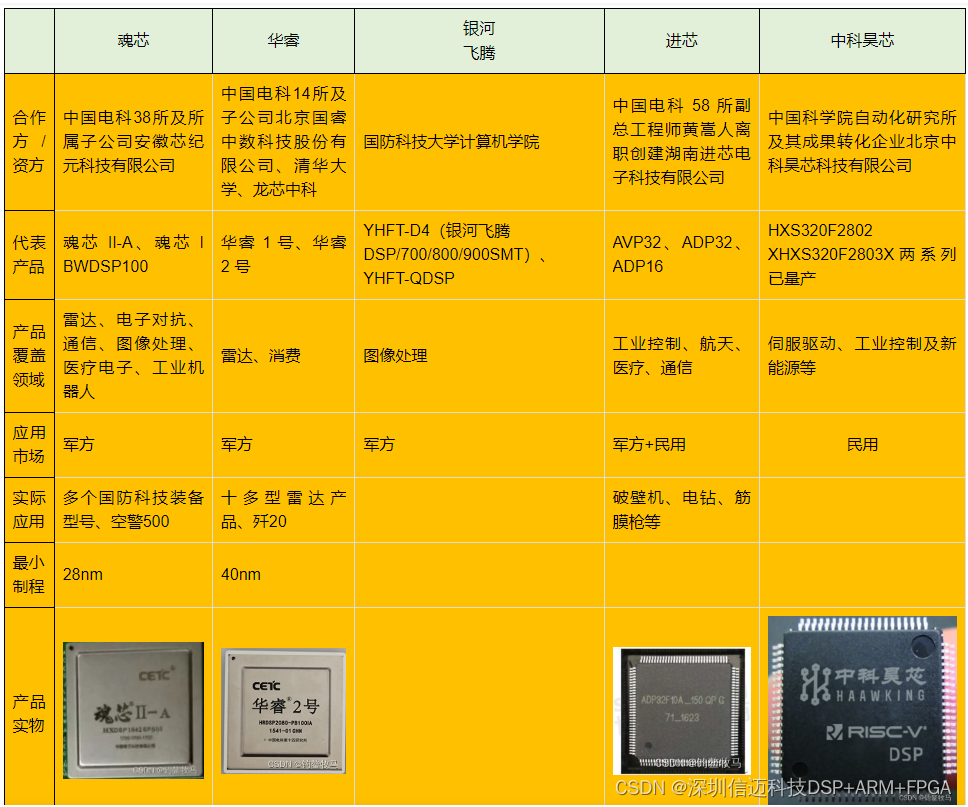

国产DSP大盘点

2020年,中国进口各类芯片的总额攀升至3800亿美元,连续6年超过石油进口额,成为贸易逆差的最大来源,占全球芯片需求量的45%以上。在这一形势下,以美国为首的欧美国家却不断通过“贸易摩擦”、各种制裁和禁运,对出口到中国的芯片特别是高端芯片“卡脖子”。

DSP(Digital Signal Processor,数字信号处理器)是一类嵌入式通用可编程微处理器,主要用于实现对信号的采集、识别、变换、增强、控制等算法处理,是各类嵌入式系统的“大脑”,应用十分普遍。DSP与CPU(中央处理器)、GPU(图形处理器)、FPGA(现场可编程门阵列)通常被看成是高端芯片的“四大件”,其国产化替代对于提升芯片自给率具有重要意义。

我国的国产DSP虽然起步较晚,但发展很快,在某些特定领域的国产化率已经较高,2025年非常有可能实现70%的目标。国产DSP在某些领域国产化率已达80%以上。相比CPU、GPU和FPGA,同属于高端芯片的DSP受关注程度明显低很多。DSP芯片一般采用程序总线和数据总线分开的哈佛架构,常常具有专门的硬件加速模块,能够快速实现各种数字信号算法处理与实时控制。

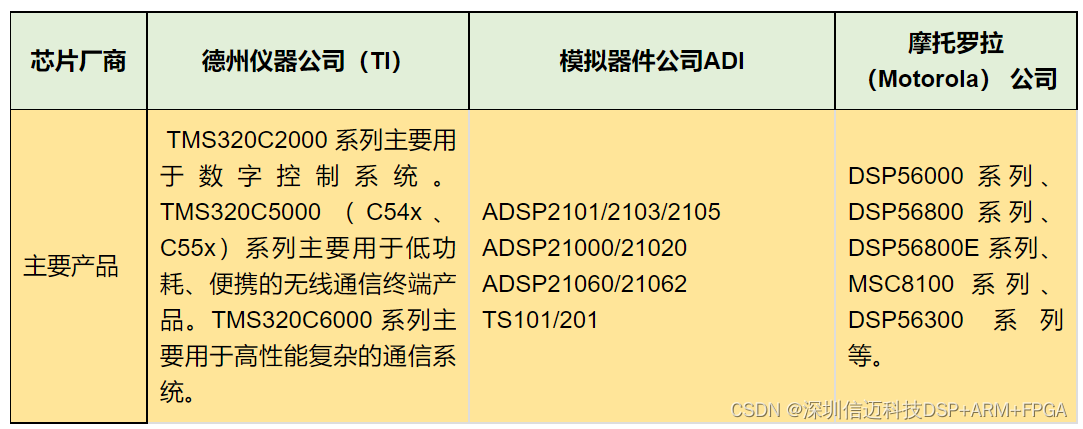

虽然受关注程度不如CPU,起步较晚的国产DSP发展却很快。全球第一块单片DSP在1980年诞生,此后,TI、ADI、摩托罗拉等公司不断推出不同档次的DSP产品并逐步占领全球市场。目前全球95%的市场被这三家垄断,其中TI的占比高达70%。

我国在“十一五”规划期间,通过“核高基”科技重大专项部署了多个国产高性能DSP的研制任务。2012年,由中国电科第十四所牵头研制的“华睿1号”国产DSP课题通过验收,并开展大规模应用部署。同年,由中国电科第三十八所自主研制的“魂芯1号”国产DSP也完成了测试,性能可以达到当时国际主流水平。

与衡量其它逻辑计算芯片类似,DSP的主要指标包括其工作主频、每秒运算次数、内存大小、接口类型和数量等。从目前来看,DSP需要满足各种嵌入式系统集成化、智能化、模块化、低功耗的发展趋势,将朝着数据处理能力越来越强、接口集成度越来越高、功耗越来越低等方向发展。

挑战虽多,但相比CPU的高端国产替代,DSP从芯片设计到工艺实现再到生态构建都更容易实现自主可控,还能更适应国内市场的需求。汪东说:“国际巨头DSP公司的部分芯片指令集知识产权保护已过期,因此至少从国内看,研发与这类DSP芯片指令集兼容的国产DSP不需要通过授权。” ARM、x86等CPU体系结构(含指令集)更新频繁,导致用户无法摆脱原厂的架构授权,而DSP指令集更新速度远低于CPU,这意味着它基本上不再需要原厂授权,可以从源头上解决卡脖子问题。不过,由于DSP芯片设计也需要使用EDA工具,因此在这一环节面临的挑战与CPU一样。

制造环节,国内的制造水平也足以支撑高端DSP。国内最先进的高端DSP用到了12~14nm制程,而对于面向工业控制的中低端DSP,使用55nm甚至110nm工艺就够了。除了硬件方面的挑战,软件生态也是国内芯片实现高端突破面临的共同挑战。幸运的是,DSP的计算任务比较专一,生态链相比CPU短很多,不需要适配很复杂的操作系统、数据库等基础软件和各种各样的上层应用软件,这样构建和推广全自主的国产DSP更加容易。”

相比CPU的国产替代,DSP实现高端国产替代无论是技术还是生态层面都更有优势。特别是,DSP在某些特殊领域已经有超过80%的国产化率,能够满足要求严苛的场景需求,在民用市场也有希望快速提升国产化率,实现从不到10%到70%甚至更高国产化率的快速跃升。

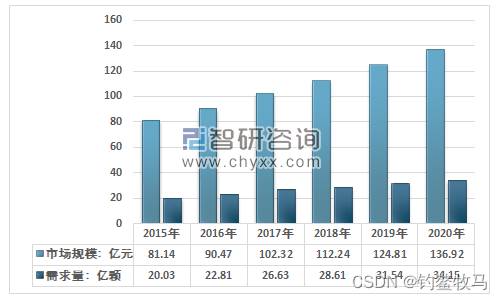

2015-2020年中国DSP芯片行业市场规模及需求量统计