关注网易智能,聚焦AI大事件,读懂下一个大时代!

本文转载自智东西(ID:zhidxcom)

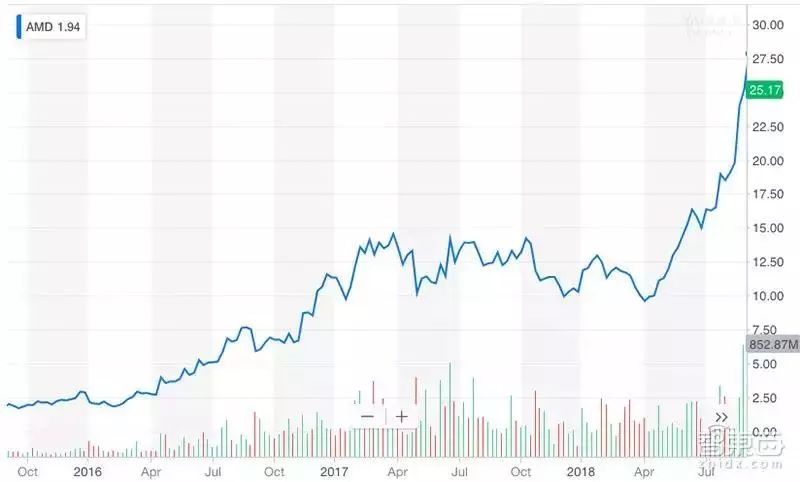

从今年年初到现在,AMD股价足足飙升145%,接近12年来最高收盘价。年初时,AMD的股价还只有11美元,到7月中旬,其股价涨了60%,到8月,其股价上涨100%,截至昨日,AMD的股价已经达到28.51美元。今年年初买AMD股票的人估计脸上要笑开了花。

AMD的“逆风翻盘”跟现任传奇女CEO苏姿丰(Lisa Su)有着密不可分的关系,从2014年上任以来,她通过推出重磅产品新Ryzen处理器、抢先英特尔布局7nm芯片、推出Radeon显卡争夺工作站市场等一系列战术,在短短四年间不仅抗住了英特尔与英伟达两大“巨人”的猛烈攻势,还一举扭转形势,在芯片市场与资本市场都打下了一场漂亮的翻身仗。

“王者”归来的AMD

AMD全名为美国超威半导体公司(Advanced Micro Devices),创办于1969年,是杰瑞·桑德斯(Jerry Sanders)在美国成立的一家半导体公司。说起来,AMD和英特尔可以算得上是兄弟,因为桑德斯和英特尔的创始人罗伯特·诺伊斯(Robert Noyce)和戈登·摩尔(Gordon Moore)一样都曾是仙童半导体公司的员工。

最初AMD的主要业务是为英特尔生产加工CPU,在收购芯片创企NexGen后开始自己设计和生产处理器,成为多种闪存和微处理器产品的重要供应商,再后来陆续通过收购图形处理器巨头ATi等方式将业务拓展到GPU领域,并推出了融合CPU与GPU的APU芯片。

目前,AMD的主要产品线为:(1)Ryzen系列CPU,面向PC市场(2)EPYC系列CPU,面向服务器市场(3)Radeon系列GPU,面向游戏和图形市场(4)Fusion系列APU,面向桌面级平台。

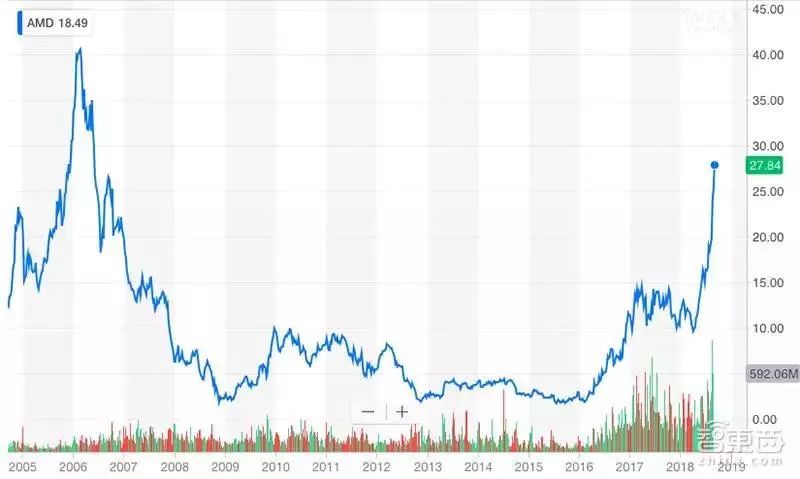

在1999年代到2005年,AMD曾经凭借速龙系列处理器成为CPU领域的“王者”,在台式机处理器领域能和英特尔公司一争高下。到2005年,其股价一飞冲天,达到史上最高的40.53美元。

不过在接下来的几年里,AMD因为自身系列产品延迟或不达预期、英特尔的钟摆计划、以及英伟达的异军突起等原因而在CPU、GPU市场节节败退,在2009-2014年期间,AMD的股价一直处于低迷状态,公司营收跟利润也一蹶不振,甚至进入了长期亏损状态。

情况一直持续到去年。

2017年,AMD给出了一份超越所有人预期的亮眼财报。

2017年,AMD宣布营收53.3亿美元,同比增长25%,利润4300万美元,而2016年是净亏损4.97亿美元,AMD终于结束了长期负盈利的赔本状态,正式扭亏为盈,开始往自己腰包里塞钱。

其中,该公司的计算和图形业务营收达到10.9亿美元,占总营收61.9%,同比增长64%。

步入2018年,AMD的股价更是一路猛增,从今年年初到现在,AMD股价足足飙升145%,接近12年来最高收盘价。

而AMD这一切的成就,跟现任CEO苏姿丰(Lisa Su)关系密切。这位传奇的华裔女CEO自2014年10月上任以来,通过推出一系列重磅产品,在短短四年间顺利扭转形势,不仅让公司的营收跟市场份额进一步扩大,今年8月在德国CPU市场的零售销量超越了英特尔。

值得一提的是,如今GPU老大英伟达的创始人黄仁勋是台南人,如今AMD的掌舵人苏姿丰也是台南人,而且是AMD创办49年以来第一个女性CEO。别说美国,就从全世界来看,女性科技企业CEO的数量也是屈指可数。

2

华裔女性掌舵,带领AMD扭转颓局

苏姿丰是华裔美国人,1969年出生于台湾台南市,3岁时移民到美国,在美国麻省理工大学获得电气工程学士、硕士和博士学位,今年苏姿丰已经49岁。

早年间,苏姿丰曾在飞思卡尔、IBM、德州仪器工作。2012年,43岁的她加入AMD后一路高升,在AMD改组中成为COO并主管AMD大市场部业务。

正值AMD遭受英特尔和英伟达强攻猛打、股价市值抬头无望之际,苏姿丰临危受命担任AMD的总裁兼CEO,并提出AMD的三大目标:打造伟大产品,深化客户合作,简化运营。

总得来看,苏姿丰自上任以来领导AMD干了三件大事:

一是推出锐龙Ryzen CPU,提升AMD PC市场口碑,并加强与戴尔、惠普、联想等大型PC公司的联系。

二是发布Radeon显卡,征战游戏市场,如今Radeon显卡已成为索尼和微软制造的游戏机和PC游戏的重要组成部分。

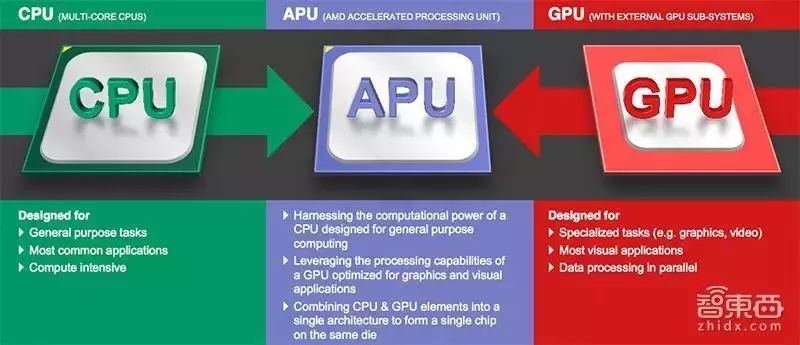

三是让AMD融合CPU与GPU的重磅产品APU逐渐有从“画大饼”到真正实现的希望。

Rosenblatt Securities分析师Hans Mosesmann在8月向客户提交的一份报告中表示:“苏姿丰的低调和强有力的领导以及对投资者/客户的一致信息已经获得了巨大的赞誉。”Mosesmann将AMD的股价目标提升至30美元,比当时价格高出30%。

3

缩短PC更迭速度,抢跑7nm制程

根据Mercury Research的数据,AMD在2017年底将其CPU市场份额从8%提升至12%。而根据Mosesmann的报告,截至到8月,AMD已经拿下25%的处理器市场份额,达到2006年的巅峰水平。

AMD在联想,惠普,思科和戴尔/ EMC等几家蓝筹公司取得了巨大的进展,进入了重要的OEM市场。该公司在百度等大型超大规模数据中心方面也取得了一些成绩,这些数据中心在行业中的地位日益提高。

1、推出Ryzen 7反击英特尔

今年来,AMD最值得一提的产品,就是去年3月推出的基于Zen架构的旗舰处理器Ryzen 7。

尽管我们已经进入移动互联网时代,对个人电脑(PC)的需求并未消减,绝大多数企业仍需要更换PC。

受益于和PC制造商合作的增强,以及PC市场需求的增加,AMD凭借Ryzen芯片的高性价比,开始持续蚕食英特尔CPU的市场份额,并使家用CPU市场回归到良性竞争局面。

2017年,AMD推出Ryzen 7 2700X旗舰处理器,不仅性价比依旧亮眼,而且性能超越同价位英特尔处理器,打了英特尔一个措手不及。引用PCWorld很受欢迎的一句话:“在英特尔和AMD的旗舰处理器的战斗中,今天的明显赢家是Ryzen 7 2700X。”

Ryzen 7 2700X可是2017年AMD转亏为盈的一大功臣。从AMD第二季度财报来看,Ryzen系列出货量已占总出货量的60%。

据报道AMD去年售出了200万台处理器。现在,AMD的Ryzen CPU售价从最低109美元到999美元不等。2017年AMD的CPU价格中位数为234美元,如果按照200万台来计算,Ryzen CPU可能给AMD带来了4.5亿美元的额外收入。

Jefferies分析师Mark Lipacis指出,他们的调查表明,AMD将继续在高端笔记本电脑中占有一席之地,另外在明年下半年,AMD将拥有比英特尔有史以来首次拥有更高晶体管密度的芯片。“我们认为这是竞争动态的基础性转变。”

2、下一个关键节点——领跑7nm制程

从14nm到10nm、7nm,更先进的芯片制程意味着更强的芯片性能、更低的功耗、以及更小的芯片体积。

因此,芯片厂商都不断追求更先进的工艺制程,来确保自己产品的市场竞争力,哪怕现在工艺已经逼近硅基产品的极限,研发先进制程所需要的投入越来越大了。

在芯片制程方面,AMD靠着台积电打了一场漂亮的翻身仗。

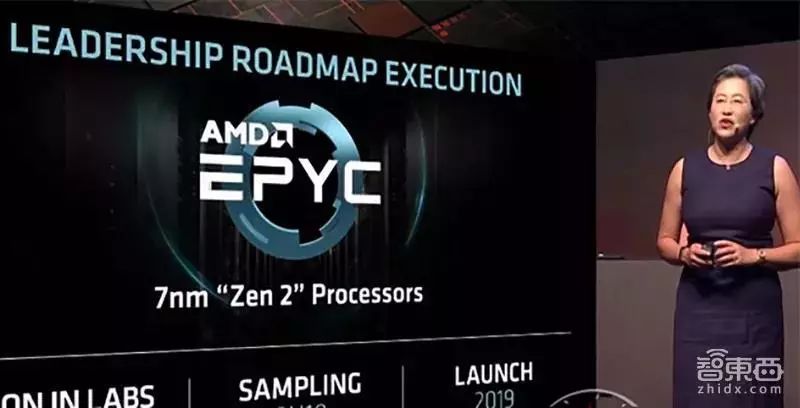

在今年6月的台北电脑展上,苏姿丰抢先发布了世界上首款7nm的服务器CPU——第二代EPYC处理器Rome,采用Zen 2微架构,预计明年全面上市。

这个头彩抢得好,一下子引来半导体产业小炸了一锅——要知道,老对手英特尔已经在10nm上卡了4年了。

AMD自己设计芯片,接着找台积电代工制造芯片。台积电如今在芯片制程方面可谓一骑绝尘,随着前两天全球第二大芯片代工厂格罗方德宣布暂停7nm技术研发,现在7nm赛道上的芯片代工商就只剩台积电一人了。

但英特尔自己设计芯片,同时也自己制造芯片。英特最初承诺在2015年交付的10nm制程Cannon Lake CPU,在这几年间一路跳票,不仅被爆出生产成本远高于计划,上市时间还一直拖到了明年,大规模量产更是要等到2020年。

这为AMD提供了难得一遇的机会。此前AMD曾多次强调7nm Zen 2架构芯片早已完成流片,正在和部分核心合作伙伴在EPYC平台上进行早期验证。

而英特尔7nm芯片最快预计要到2021年才上市,如果AMD的使用台积电7nm工艺的第二代EPYC霄龙服务器处理器能在2019年如期量产,这意味着AMD在制式方面将至少能保持两年的优势,并对英特尔利润丰厚的数据中心业务造成严重威胁。

反观英特尔,不仅10nm产品一再跳票,最近又遇上安全漏洞、CEO离职变动、利润率下降等一系列问题,今年英特尔的股价仅上涨约2%,在Q2财报公布后股价下跌,与AMD的Q2财报公布后收涨14.33%形成鲜明对比。

英特尔前CEO科再奇曾经在一次分析师对话中提到,“英特尔在服务器市场的目标是不让AMD占领15%-20%的市场份额”。这也间接验证了AMD EPYC的强劲竞争力。

4

做显卡:游戏业务成业绩增长爆发点

支撑起AMD股价和市值飙升的最关键因素是计算和图形业务,而这个业务的王牌大将,一个是Ryzen CPU,另一个就是Radeon GPU。为了在图形市场拥有竞争力,AMD早在2006年就提前预支了高昂的代价。

1、54亿美元收购ATi

2006年7月,AMD宣布以54亿美元收购加拿大图形处理器生产商ATi(Array Technology Industry)技术公司。

十二年后回头看这次收购,显然对AMD如今的转运起了重要作用。

在1985年至2006年之间ATi是和英伟达齐名的全球重要的显示芯片生产商。通过此次收购,AMD不仅阻断了英特尔同时拿下CPU、GPU市场的霸权之路,而且具备了GPU研发和量产能力,掌握了覆盖处理器、芯片组、显卡的完整产业链。

在2010年第二季度时,AMD-ATi还曾在GPU综合市场份额超越了英伟达。

AMD的图形业务为其带来不少收入,其GPU价格上涨也对于公司过去一年的增长十分重要。

如果没有在GPU市场的收入,AMD要撑过最困难的十年很可能更加举步维艰。

此外,AMD在收购ATi后,将AMD绘图掌上设置技术推出的移动图形处理器出售给了高通,高通以此为基础研发出骁龙异构计算的关键组件Adreno,助力高通成为手机GPU中的巨头。

2、新一代Radeon显卡对打英伟达

在图形领域,AMD的主要竞争对手英伟达也是股市的宠儿,在过去三年间,英伟达的股价飙升超过10倍,今年股价上涨了近40%。

面对英伟达的压力,AMD在GPU战场上仍然主打经济实惠的招牌。今年,AMD直接对打英伟达,上演一场红蓝大战。

在Siggraph 2018大会上,AMD面向工作站创作者,推出新的Radeon Pro WX图像卡,定价仅为999美元,性能超越了与之定价相近的英伟达Quadro P4000,满足预算有限的创作者工作刚需。

然而,在同一个大会上,英伟达推出新的图灵架构和基于图灵架构的RTX显卡,在光线追踪和深度学习超级采样等新技术上领先于AMD,并在之后不久推出基于图灵架构的新一代GeForce GPU。

总的来说,英伟达由于在GPU领域有着持续的积累与专注的研发,整体性能优势还是比较明显的,但也贵得很明显,而AMD凭借着自家高性价比的中低端GPU产品,还是能占据一定优势的。

同样是在今年6月的台北电脑展上,苏姿丰还展示了公开全球首个使用7nm工艺的GPU——基于VEGA核心的Radeon Instinct GPU,主打加速深度学习等专门场景,现在已经开始样品出货,预计在今年下半年开始大规模出货。

3、告赢GPU技术专利侵权案

8月26日,AMD宣布打赢了去年提出的GPU技术专利诉讼案,将禁止被诉公司的部分相关产品出口美国。

去年1月,AMD要求美国国际贸易委员会(ITC)发起337项调查,起诉LG、联发科、Vizio、Sigma Disigns(集成电路设计厂商)侵犯其多项GPU技术相关专利。

AMD称这些公司在它们销售的智能手机、电视等产品中滥用了AMD的图形技术、编号7796133涉及GPU使用的纹理处理电路、GPU的同意着色器硬件架构等专利。

最终,LG与AMD达成庭外和解。与此同时,联发科、Sigma Designes和Vizio仍然是美国ITC调查的一部分。

这也说明了AMD在GPU技术上已经受到市场越来越多的认可。

5

1+1>2?宏伟蓝图APU

在2011年的CES展会上,AMD打出融合的概念牌,给消费者画了一张大饼,正式发布融合CPU、GPU优点的革命性产品APU(Accelerated Processing Unit)加速处理器,并宣称“开启了Fusion APU新时代”。

按照AMD勾画的蓝图,APU既做CPU擅长的通用任务,也能做GPU擅长的图形处理,还能借助GPU强大的浮点性能做加速任务。这一先进理念一经提出就受到了消费者和投资者的重视。

此后AMD陆续推出了C系列、E系列及针对桌面市场的A系列APU处理器。遗憾的是,尽管这一理念非常吸引人,但具体实施就没有像说起来那么容易了。APU并没有发挥出CPU和GPU融合的优势,在其推出后的六年内没能为AMD打开新局面,CPU、GPU市场份额也持续下跌。

这与AMD此前制造工艺落后有关,也关乎CPU和GPU架构不给力的问题。不过,随着Ryzen CPU和Radeon的布局逐步完善,新一代Ryzen架构的APU或许能带来一次大的提升。

虽说APU暂未出现重大突破,但它在PC平台已经有了新的进展。

在今年8月初的ChinaJoy展会上,宏碁推出业内第一款基于Ryzen平台的超轻薄游戏本——暗影骑士3锐龙版,该游戏本在8月22日正式上市。

AMD锐龙移动处理器搭载Ryzen 5 2500U 4核8线程处理器和Radeon RX 560X高性能独立显卡,和上一代相比,提供2.75倍的CPU性能和2.3倍的GPU性能,并降低了58%功耗,能在1080P分辨率下流畅运行大部分主流游戏。

6

华尔街在等AMD的另一只鞋子落地

尽管今年AMD股市表现出色,分析师依然不是很看好,认为它迟早会被对手赶上。在过去十年中,AMD承诺推出各种新产品,但要么出现进度延迟,要么产品不符预期,分析师们担心AMD的黑历史重演。

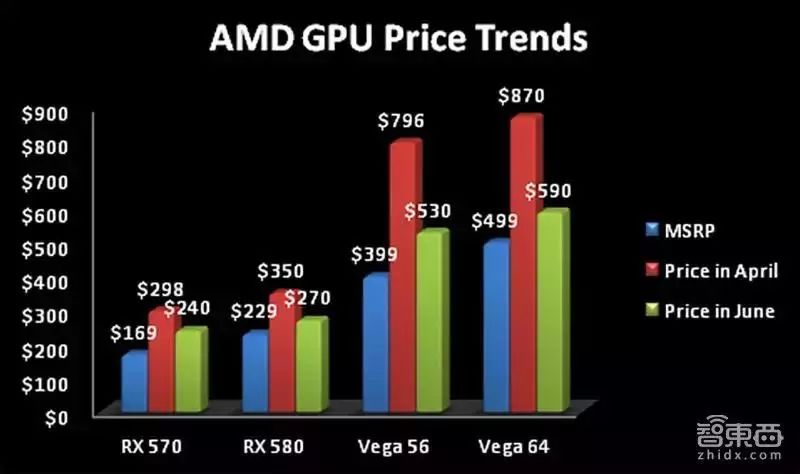

另外,作为采矿驱动需求的最大受益者,AMD上一季度的GPU销售额仅为加密货币矿工的6%,而第一季度其销售额为10%。这让部分股东感到担忧。

一方面,滑动加密货币定价使得以高价购买GPU的矿工,现在被迫低价转售GPU,以收回他们的部分投资。另一方面,因为专用芯片效率更高,专门加密货币采矿芯片的出现已经导致矿工将其忠诚转移到其他地方。

与此同时,AMD在GPU领域的最大竞争对手英伟达有望在今年秋季推出其下一代显卡。据说该公司正在建造一百万台新GPU,随着新供应量进入市场,GPU价格可能会持续下降,对AMD未来收入增长造成一定影响。

有分析师预测AMD下一财年的收入增长率仅为8.5%。他们认为以目前的估值购买AMD是没有意义的,如果没有加密货币榨取股价,AMD可能会进入一段不温不火的增长期,直到其出现下一个强力催化剂。

7

结论:AMD挑战高端市场,投资价值仍受争议

从AMD的布局来看,AMD的Ryzen、Radeon产品的发展都很强劲,在中低端市场已经获得越来越多的市场份额和口碑,其性价比诱人的Ryzen Threadripper 处理器来挑战英特尔于高阶市场上的地位。

根据苏姿丰此前提到要提高Ryzen和Radeon品牌知名度的说法,AMD的下一个重大任务可能是加强其广告和营销。

虽然阳光正照耀着AMD的业务,但乌云也在形成。面对华尔街分析师的质疑,AMD或许只能靠拿出高性能的7nm CPU和GPU芯片来证明自己。

本文如需转载请联系智东西(ID:zhidxcom)。

- 加入社群吧 -

网易智能AI社群(AI专家群、AI黑板报)火热招募中,对AI感兴趣的小伙伴,添加智能菌微信 kaiwu_club,说明身份即可加入。