实验原理

VaR的定义:在正常的市场条件下,给定置信水平和持有期,某种投资组合可能发生的最大损失值。

VaR模型不仅描述了损失的大小,还描述了发生损失的概率。

VaR的数学定义:给定置信水平 1 - α 和时间间隔 t ,如果一家实体机构在时间间隔 t 内预计损失额超过M的概率小于α,则称这家实体机构在时间间隔 t 内的VaR为M。

即 P {损失额 > M} < α

VaR的计算是以概率论与数理统计为基础,类似于区间估计

VaR模型可解决的问题:确定内部核心风险资本需求;设定风险限额(建立防洪堤);在风险调整的基础上更合理地分析业绩;应用于金融监管

对历史数据用不同方法计算样本统计量,计算VaR的方法就不同。主要有三类方法:

一、参数法

1、直接法; 2、移动平均; 3、指数移动平均

二、历史模拟法

1、一般法; 2、拔靴法; 3、改进拔靴法

三、蒙特卡罗模拟法

1、GARCH模型(正态分布、T分布)

2、GJR模型(正态分布、T分布)

3、EGARCH模型(正态分布、T分布)

实验内容

数据:数据从2011/01/04到2012/08/27,共400个样本,取最后50个样本作为回顾测试检验数据,用于对模型进行评价和比较。

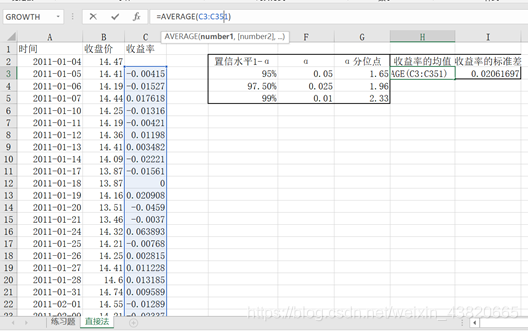

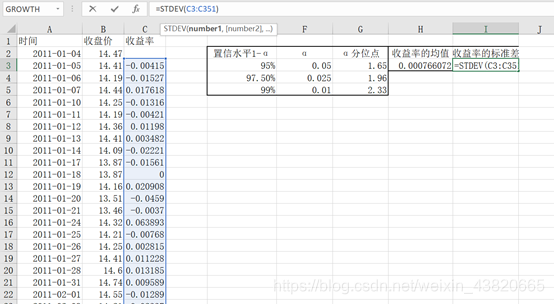

在sheet练习题中,C1命名为收益率,在C3中输入=(B3-B2)/B2,并将C3向下拖拽至C401

一、 用直接发计算VaR,写出所有使用的函数、输入、结果等,并画出图。

将sheet练习题复制到新建sheet直接法。

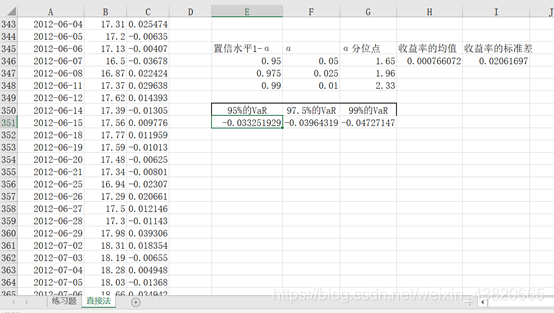

在E2中输入置信水平和α分位数等信息,在H2中输入收益率的均值,在J2中输入收益率的标准差。

在H3中输入=AVERAGE(C3:C351)求收益率均值,J3中输入=STDEV(C3:C351)求收益率标准差

将E2:I5复制,在E345处选择按值粘贴。

在E350、F350、G350中分别输入95%的VaR,97.5%的VaR,99%的VaR,在E351中输入=H346-$G$346*I346,在G351中输入=H346-$G$347*I346,在F351中输入=H346-$G$348*I346。

选中E351复制,在E351按值粘贴。对F351,:G351进行相同的操作。

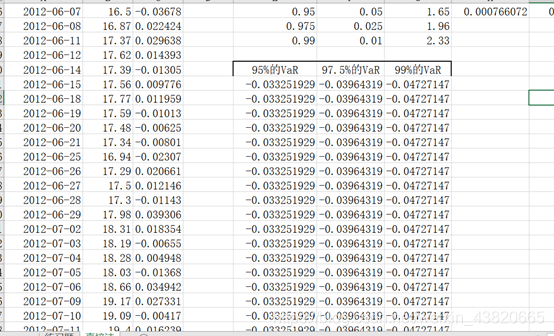

并将E351:G351拖拽至E351:G401.

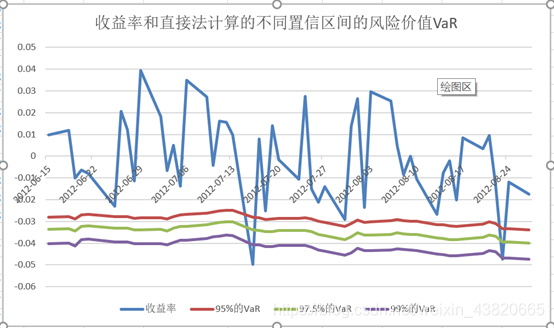

选中A351:A401,C351:C401,E351:G401,绘制折线图。可以看到收益率曲线小于99%的VaR只有两次,根据巴塞尔委员会规定的惩罚区规则来看,属于绿灯区。

二、 用移动平均法计算VaR,写出所有使用的函数、输入、结果等,并画出图。

将sheet练习题复制到新建sheet移动平均法。

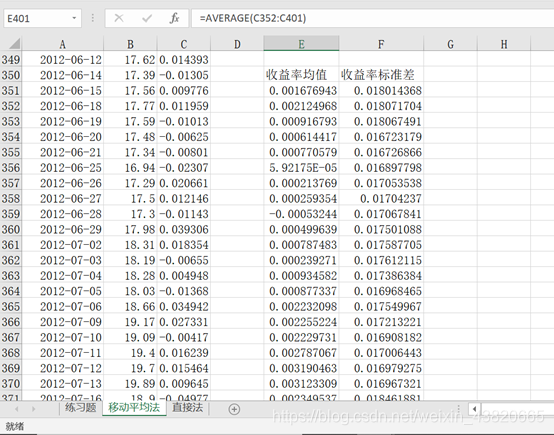

取移动平均m为50.E350输入收益率均值,F350输入收益率标准差。E351输入=AVERAGE(C302:C351),F351输入=STDEV(C302:C351)

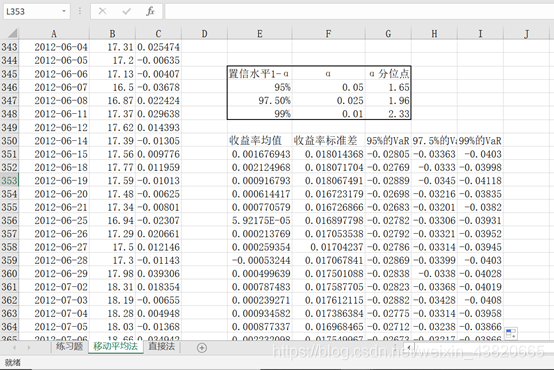

在E354粘贴置信区间和α分位数表格。在G350、H350、I350输入95%的VaR、97.5%的VaR、99%的VaR.在G351中输入=E351-$G$346*F351,在H351中输入=E351-F351*$G$347,在I351中输入=E351-F351*$G$348。将G351拖拽至G401,将H351拖拽至H401,将I351拖拽至I401。

选中A351:A401,C351:C401,G351:I35,绘制折线图,并修改图例和标题。可以看到收益率曲线小于99%的VaR曲线只有两次,根据巴塞尔委员会规定的惩罚区规则来看,属于绿灯区。

三、 用历史模拟法中的一般法计算VaR,写出所有使用的函数、输入、结果等,并画出图。

将sheet练习题复制到新建sheet移动平均法。

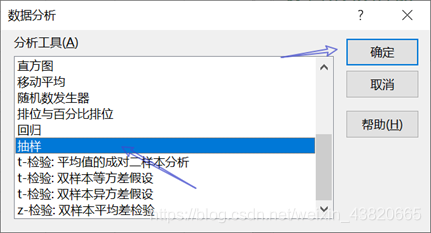

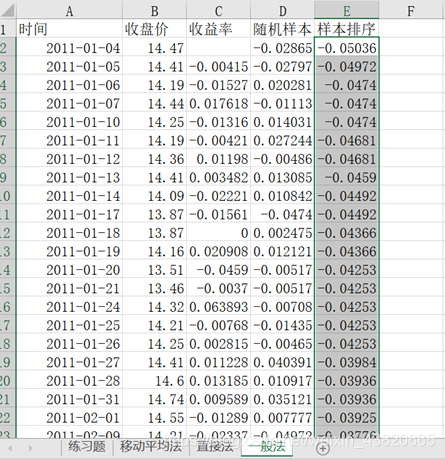

D1中输入随机样本。点击数据选项卡,点击数据分析,选择抽样,输入区域选择C3:C351,数量为500,输出区域为D2.

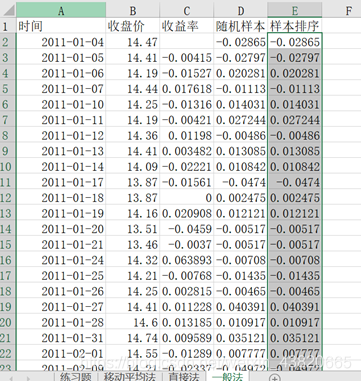

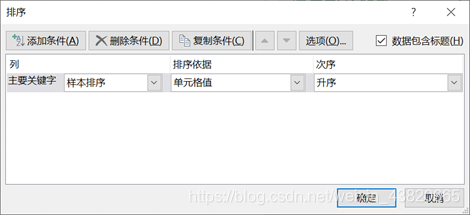

E1中输入样本排序。将D2:D501复制到E2中。选择数据选项卡,点击排序,以当前区域排序。

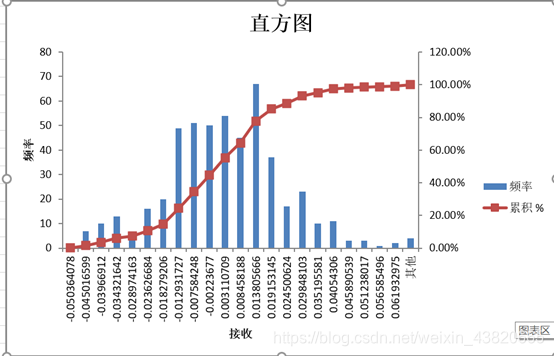

点击数据选项卡中的数据分析,选择直方图,输入区域选择E2:E501,输出区域为G2,勾选累积百分率和输出直方图。

F351输入95%的VaR,G351输入97.5%的VaR,H351中输入99%的VaR。

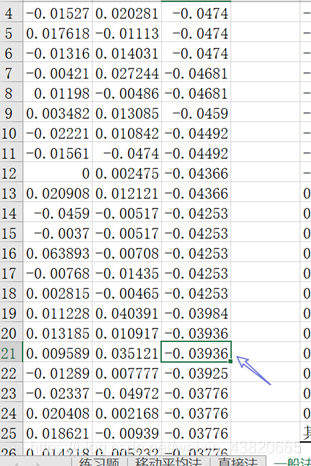

95%的VaR:α=5%,在累积列的3.60%和6.20%之间。求算式(6.2%-3.6%)/(13-10)=(5%-3.6%)/x,x=1.61,即找到3.6%对应的接收-0.03967(>=-0.03967),此处是-0.03936,在样本排序中向下数1个就是95%对应的VaR-0.03936。在F352中输入-0.03936,并向下拖拽至F401.

97.5%的VaR:α=2.5%,在累积列的1.60%和3.60%之间。求算式((3.6%-1.6%))/((10-7))=((2.5%-1.6%))/x,x=1.35,即找到1.6%对应的接收-0.04502(>=-0.04502),此处是-0.044915783,在样本排序中向下数1个就是97.5%对应的VaR-0.04491。在G352中输入-0.04491,并向下拖拽至G401.

99%的VaR:α=1%,在累积列的0.20%和1.60%之间。求算式((1.6%-0.2%))/((7-1))=((1%-0.2%))/x,x=3.42,即找到1.6%对应的接收-0.05036(>=-0.05036),此处是-0.05036,在样本排序中向下数3个就是99%对应的VaR-0.047399605。在H352中输入-0.04739,并向下拖拽至H401.

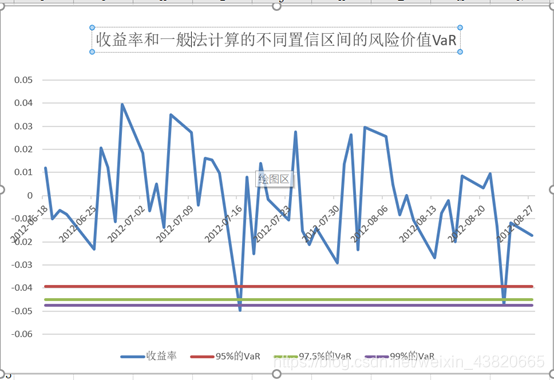

选中A351:A401,C351:C401,G351:I401,绘制折线图,并修改图例和标题。可以看到收益率曲线小于99%的VaR曲线只有两次,根据巴塞尔委员会规定的惩罚区规则来看,属于绿灯区。

实验心得

- VaR的计算可分三步进行:第一步,把资产组合中的每一种资产损益表示为市场因子的函数——市场因子映射;第二步,预测市场因子的波动性——市场因子波动性模型;第三步,根据市场因子的波动性估计资产组合的价值变化和分布——估值模型。在这三步中市场因子波动性模型和估值模型是关键,不同的市场因子波动性模型和估值模型构成计算VaR的不同方法。计算风险价值(VaR)主要有三类:参数方法、历史模拟法和蒙特卡罗模拟法。

- 参数法假设总体服从某种分布,用历史数据的统计量(如样本均值、样本标准差等)来表示市场因子来计算VaR。参数法主要有直接法、移动平均和指数移动平均三种方法。直接法假设总体服从正态分布,直接计算所有n个样本的样本均值和样本标准差,从而计算风险价值VaR。移动平均法只计算最近m(m称为移动窗口的宽度)个样本的样本均值和样本标准差。指数移动平均是用最近m个样本以指数加权平均来计算样本均值和样本标准差,距离越近的样本的权重越大。

- 历史模拟法的基本假设是过去的变化情况会在未来重现。利用过去一段时间的历史数据,进行重新抽样,模拟未来一段时间的变化情况,抽样区间和抽样方法的不同,就形成不同的历史模拟法,主要有一般法和拔靴法(Bootstrap)和改进的拔靴法。

- 蒙特卡罗模拟法假设总体服从某种概率分布,根据历史数据估计其参数,然后利用总体服从的概率分布,模拟未来一段时间的变化情况。

- 采用回顾测试法对各种模型及模型参数进行评价和比较。可以选出针对特定市场、特定产品在一定时间范围内较为适合的模型和合适的参数。

今天十足抑郁了,坏运气纷至沓来,5555,明天和狗榕出去玩快乐一下。庆庆和曹都有安慰我好感动。好期待去省博呀!明早一定要起来晨刷!