外界没有什么时候比现在更关注格力的接班人问题了!

2020年年中董秘望靖东辞职,一度引发格力的接班人讨论;2月21日执行总裁黄辉辞职,再次将格力的接班人问题摆在公众面前。

对于两次高管辞职以及他们离开所引发的争论,格力的反应出奇一致。望靖东“裸辞”时,格力电器(000651.SZ)董事长兼总裁董明珠回应说,“原来也不是他接班”,此次黄辉离职时,再次有“知情人士”说,“他从来就不是接班人”。

与早早交给职业经理人团队管理的美的,倡导人人都是CEO的海尔相比,格力似乎是集权于董明珠一人。近些年来强势活跃于公众面前的董小姐,成为了格力当之无愧的代言人。

1954年出生的董明珠已经67岁了,在国企这样的年龄意味着退休,对于完成混改的格力来说,这样的年龄不是问题,但也确实是问题。

成立于1991年的格力电器,已经步入而立之年。对内外皆有挑战的它来说,而立注定不易,线下渠道、“制造”标签乃至董明珠个人,这些曾经给格力带来光芒的,如今也正在成为它的负累。

董明珠慢了

刚刚过去的2020年,对格力来说应该是流年不利。

在疫情面前格力颓势明显,2020年上半年空调收入更是首次被美的超越,这对于长年霸榜的格力而言却是难以接受的。

财报显示,格力电器空调上半年收入413.33亿元,占比59.48%,与去年同期相比减少47.89%;美的上半年空调业务收入640.3亿元,同比减少10.37%,占比为46%。

在家电行业,用户、渠道、品牌可谓是三要素,一直以来,中国家电行业都是渠道为王,苏宁、国美、京东这些渠道巨头的诞生、发展正是有赖于此。“好空调,格力造”的格力,在强调自身的科技和产品实力的同时,强而有力的渠道同样成为它的制胜法宝。

董明珠本人就是销售出身,1992年,董明珠刚加入格力两年,她的销售业绩就占到了全公司的八分之一,第二年这一占比提升到了六分之一。董明珠这样的背景,为格力电器注入了销售基因。

30年来,中国空调产业的格局经历了三次调整,分别是春兰等掉队,格力、美的脱颖而出,并隐隐形成格力称霸的局面。在历次调整中,价格战与积极的市场扩张是竞争的主要因素,格力能从一众品牌中获胜,依靠的也是自身强有力的渠道销售体系。

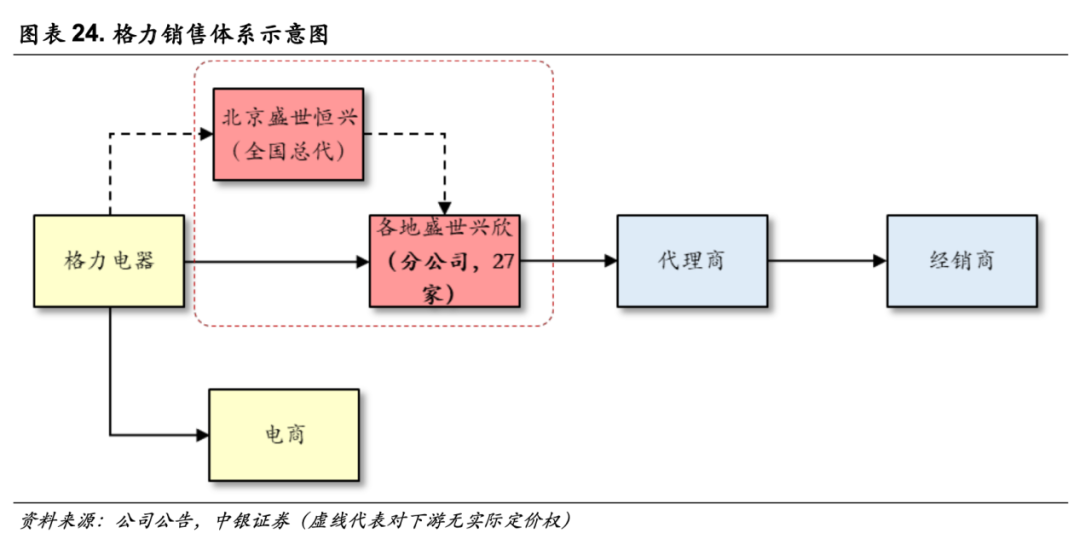

格力的渠道奥秘在于扶植地方销售公司,形成区域性强力。1997年格力与地方代理商组建了“湖北格力空调销售公司”,统一湖北全省的销售与服务网络,之后在全国经销商设立合资销售公司。

此后,格力与销售公司强化绑定,2001年格力开始增强对销售公司的持股,2007年格力电器引入经销售持股。

家电,不同于日化、服装、手机等其他零售,线下充当的不只是销售,还是服务与安装角色,这使得格力这种与地方销售公司绑定的渠道体系具有强大的竞争力,可以说当前3万家专卖店在格力的发展与壮大中功不可没。

只是时移事易,商业中优势很可能不是永久的,甚至在某些时候,优势会因时间的变化而演变为劣势。随着互联网时代的到来,线上渠道崛起,格力的线下渠道优势被削减,甚至成为它的转型掣肘。

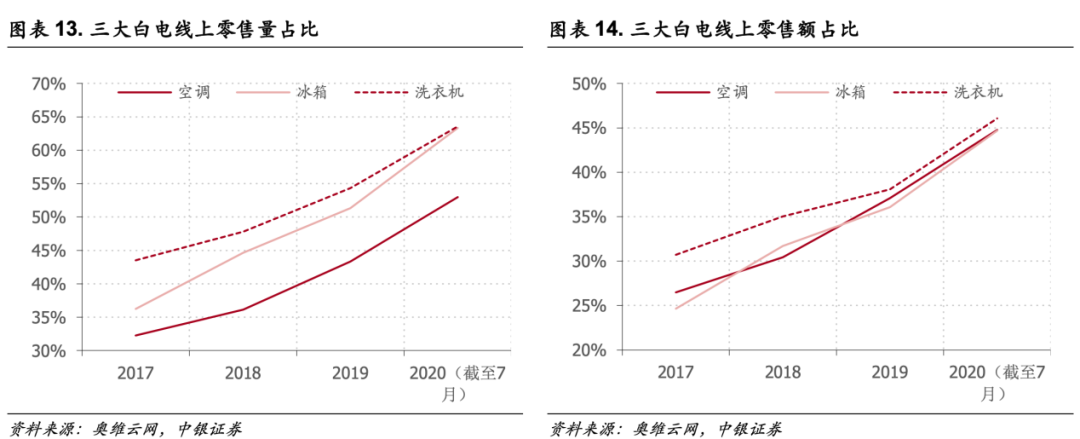

奥维云网数据显示,2019 年家电零售线上销售占家电总零售规模比例达 35.5%;2020年疫情的到来,加速了家电的线上化转型:截至当年7月,空调、冰箱、洗衣机线上零售量占比分别达 53%、63%、64%,零售额占比分别达 45%、45%、46%。

三大白色家电中,虽然空调因为其安装属性更为依赖线下,线上化比例较低,但线上化的大趋势已不可逆。

| Wind,格力10年来空调收入同比变化

虽然整体销售额超过格力,但美的在半年报中透露,2020年上半年家用空调在中国国内线下渠道的市场份额仍居第二位。由此可见,格力拉垮的是线上渠道,美的强势的是线上渠道。数据显示,美的近年来加快渠道变革,2019年线上销售占比已达到35%。

格力也认识到了自身的渠道困局。去年5月,董明珠在格力业绩说明会上坦言:“格力在渠道改革上动作确实慢了。”因此,曾一度说直播是忽悠的董明珠,之后加入了直播大军,并以此为突破,加快格力的渠道变革。

2020年6月1日,董明珠开始通过抖音、快手、京东等六大平台以及3万家线下门店共同直播。7月,格力在江西赣州开启首场全国巡回直播活动,之后在洛阳、桂林、德州、临沂、澳门、南京、珠海等多地举办。此后合计直播13场,销售总额476亿元,618当天的单场销售额甚至突破百亿,董小姐在直播间成为最活跃的企业家之一。

去年末,格力电器公众号发布了一则消息,盘点2020年的格力14件大事,“巡回直播,加速营销服务升级”位列其中。

重新定义线下

每次改革都将触动原有的利益群体,格力这场已晚的渠道变革,也是如此。直播对于格力渠道变革的意义在于将线上线下相结合,并将销售主导权和用户进一步收拢到格力手中。

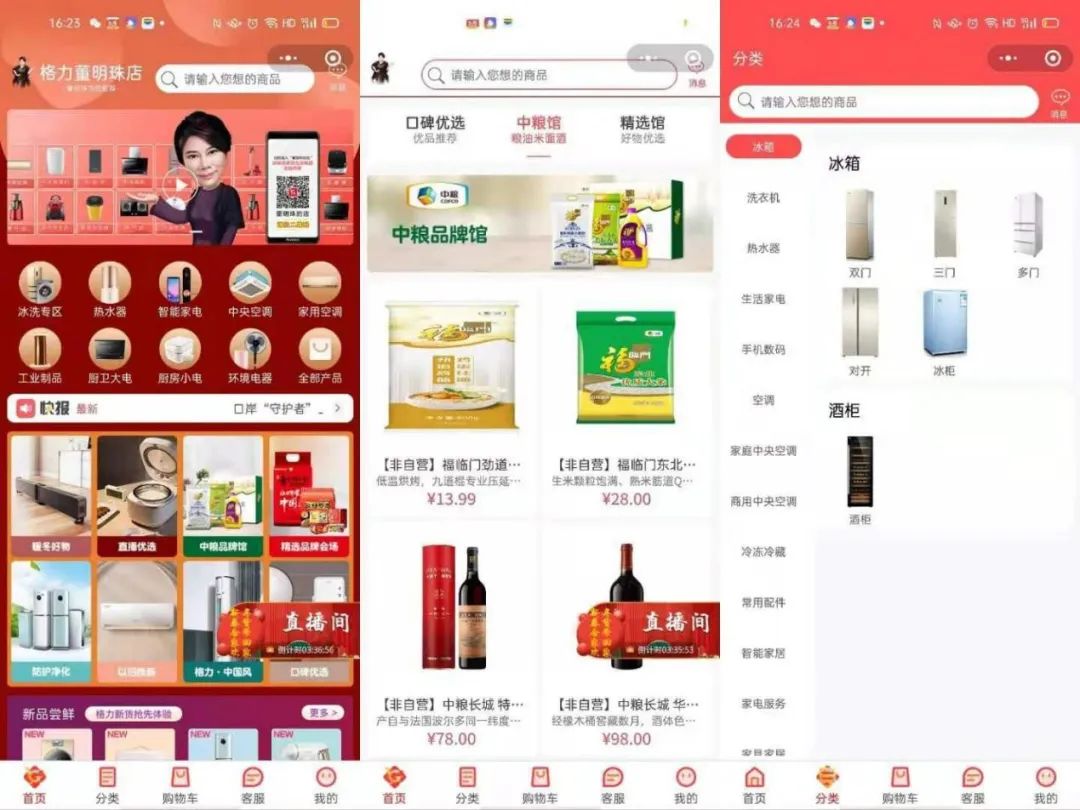

消费者主要通过观看直播并扫描二维码,进入天猫、京东、微信的“格力董明珠店”下单,空调价格为8-9折。下单后,会由格力就近分配附近的门店送货、安装。在董明珠直播的同时,格力鼓励全国3万家专卖店同步直播,将店内消费者导流至“格力董明珠店”。

在去年6月举办的格力2019年度股东大会上,董明珠提到了渠道转型时表示,未来格力要把线下变成体验店,让线下成为休闲、交流、体验的地方。“我们线下3万个店就能够成为3万个仓库,开启一个新零售的时代。新零售势不可挡,谁也阻碍不了。”

早在2016年,马云就提出了“新零售”,曾经与董明珠打赌的雷军,也早就在2016年提到小米正在做新零售探索,并自此开始线上线下同价的大规模新零售探索。可以说,格力的“新零售时代”已经不怎么新了,但对格力来说这确实是新命题。

与阿里、小米这些原本没有线下根基的互联网企业相比,格力的新零售显然困难重重。一方面是线下的阻力,对有着3万家线下专卖店的格力来说,渠道变革要兼顾线下渠道的利益,因此董明珠一再强调对于线下专卖店来说,“直播不是冲击,是辅助,是营销方法”。

但实际上,这种变革将无可避免地对线下渠道产生冲击。原来,格力各地方经销商是单独运营,负责营收、营销、安装等,未来格力线下门店将弱化经营属性,强化服务属性。

目前而言,“格力董明珠店”更大的作用是导流向线上,而线上对线下的反哺微乎其微。有门店店员在接受媒体采访时表示,线上用户受价格影响较大,而中高端定位的格力在价格上竞争力并不强,“很难直播卖”……

更长远来看,线下的顾虑远不止于此,当线下功能被简化为仓库和服务网点,门店如何维持盈利,以及格力对这些经销商的吸引力是否能维持,就成为更重要的问题。

成为用户企业

对格力来说,这种渠道变革本身却是积极的。

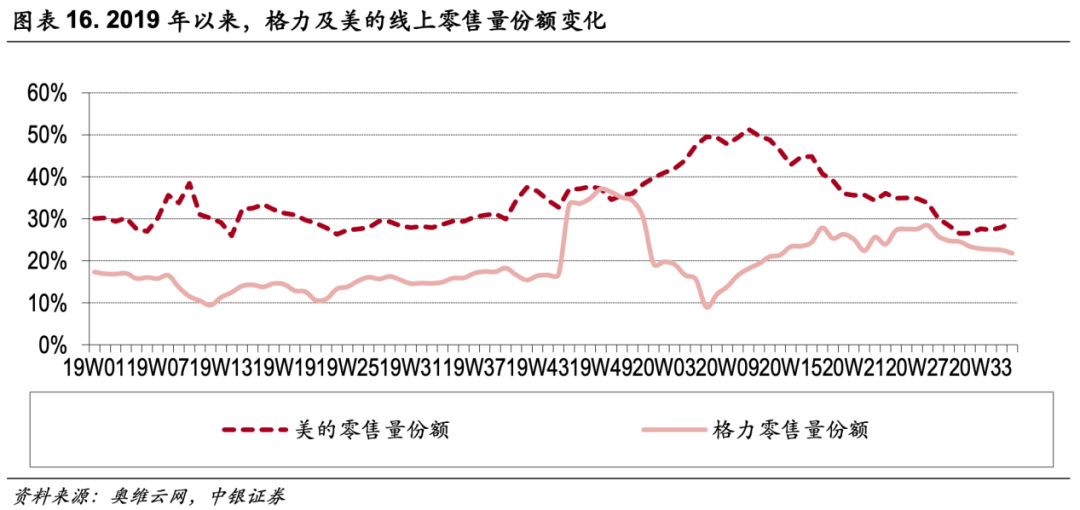

中银证券研报显示,进行渠道变革后,格力与美的在线上销售份额上差距在缩小。线上渠道快速发展,带来的不只是渠道形式的变化,更是后面产品价格、研发、用户运营等一系列转变。格力在进行新零售变革的同时,也将提升自身在价格、研发、用户运营等方面的竞争力。

零售行业的一个共识是,销售层级越多,加价越厉害,终端销售价格高,品牌利润被压缩,小米等互联网厂商在手机、家电等行业的低价,产品研发与用户运营,正是与它们天生的线上渠道有关。

随着新零售的推进,格力的进一步渠道扁平化,释放出一定的价格调整空间。中银证券报告显示,进行渠道变革以来,格力和美的在线上零售的价格差从 2019 年的 25%左右的价差缩小至15%左右。

格力此前层级多样的渠道体系,养活了经销商,也压缩了自身的利润空间,更让自己与用户间隔较远;格力新零售变革的更深一层含义正是强化格力与用户的连接,提升用户运营能力。

董明珠曾如此解读格力的“新零售”:线下门店与线上结合,让用户成为终身客户,一次到店,下次选购不一定到门店,即使夜里两三点也可以下单,给消费者更多便利。

近些年来,格力一直在强调自己是一个制造企业。董明珠也曾直言,自己是实业家,不是商人。在中国由制造大国向制造强国转变的过程中,她的理想与格力“中国造”的标签,都是值得尊敬的。也因此,格力进军了装备、医疗器械等产业。

但格力和董明珠需要注意的是,时代已经变了。这不再是埋头苦干就能有收获的时代,更重要的是抬头观察自己周遭的环境,并适应环境。

在格力强化自身制造标签的同时,制造业已经开始服务化、用户化,卖出一个产品不再是唯一目的,目的是服务好一个用户,并长久地为之服务下去。

消费者需求瞬息万变,并或主动或被动深度影响企业研发与生产、运营的当下,格力要一家制造企业之外,也要成为一家用户企业。

而在原有的渠道体系中,格力的产品和服务要经历多层级的销售体系才能到用户手中,用户虽然对格力的品牌有认知,但与格力的连接并不紧密。

有的家电企业以产品智能化、服务化解决这一问题,比如在家电安装时要求用户下载APP,并为用户提供电商、社交等服务,而格力在终端数字化与流程数字化上却同样动作缓慢。

一方面是产品数字化上,目前格力虽然在家电多品类探索的同时探索智能家居,但成效缓慢;另一方面,受线下渠道影响格力在终端门店数字化、物流数字化等方面同样还有不足。

安信证券在研报中强调:“目前格力的数字化系统(信息支持系统、ERP系统)功能仍不全面,还需改善和优化”,“与新零售相对应的物流体系仍处于建设之中”。

结语

古语有云,“善游者溺,善骑者堕,各以其所好,反自为祸”。在商业界,这样的案例不胜枚举,硬得搬砖都敲不碎的诺基亚,最终落后于时代的原因之一就是因因硬件强势而忽略软件开发。

当前格力同样在面临这样的困境,因空调称霸而其他品类发展不好,因线下渠道强势而新零售转型落后,因强化制造标签而忽略用户,因董明珠光彩夺目而后继者暗淡……

如今格力到了不得不做各种转型,各样修补的时候:受益于房地产而高速发展的空调,当前已进入存量时代,甚至开始萎缩;渠道变革迫在眉睫,企业与用户关系也随之发生变化。十年前,董明珠能说出“我只是一个卖空调的”,十年后,“卖”“空调”已远远不够。

有时候企业被打败,不是因为它自己,而是因为时代。