导 读:全球 LCD 产业转移和汽车智能化共同推动我国 LCD 面板行业快速发展,这将带来背光模组需求的持续增加,我国背光模组行业具有较大的发展潜力。

LCD 面板

背光模组由背光光源、导光板、光学膜片和塑胶框组成,是 LCD 显示面板的重要组件。由于背光模组具有技术密集和劳动密集属性,凭借丰富的高技能劳动力优势我国正吸引全球 LCD 面板产业快速向国内转移。

01、全球LCD面板产能加速向我国转移,带动我国背光模组行业发展

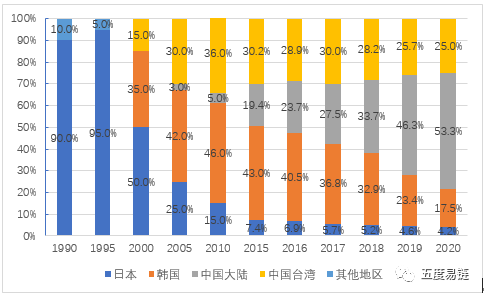

从 LCD 应用至今,全球 LCD 面板行业产能转移历经三个时期,2000 年前日本主导全球 LCD 产业;2000 - 2010 年,日本产能向韩国和我国台湾地区转移;2010 年至今,日本厂商逐步退出 LCD 面板行业,产能开始向中国大陆转移,目前为止,中国大陆 LCD 产能已占据全球一半。

图 1 液晶显示面板行业各国市场占比

资料来源:Digitimes,TrendForce,IDC,五度易链行业研究中心整理

近年来,韩国三星和 LGD 将业务重心向 OLED 转移,并将逐步关停本国 LCD 生产线,退出 LCD 面板行业;在韩国厂商退出之时,国内企业正在加紧新建扩充 LCD 产能。

京东方、华星光电、惠科、CEC 在 2020 - 2021 年共有 8 条 7 代以上 LCD 产线建成投产,并且国内面板厂商还有进一步扩产计划,未来几年国内 LCD 产能将会持续增加。

LCD 液晶面板生产厂商出于对关键组件供应链安全和降低成本的考虑,倾向于就近选择配套模组供应商。LCD 产能向我国转移将给国内背光模组厂商带来机遇,并带动国内背光模组行业的发展。

表 1 近年韩国 LCD 产能退出计划及国内 LCD 产能新增计划

LCD 产能

资料来源:五度易链行业研究中心整理

02、车载显示屏方兴未艾,带来背光模组新增需求

未来汽车将更加注重人的驾驶体验,向智能化发展,这将带来车载显示屏需求的不断增加。一方面,车载显示屏数量逐渐增多,比如,仪表盘、后视镜、中控平台更多的以显示屏方式呈现,副驾驶和后排位置则配以娱乐显示屏。另一方面,汽车显示屏在不断向大屏化、多联屏发展,尤其是在高端车型,大尺寸显示屏已成为标配,比如,特斯拉 Model S 屏幕尺寸达到 17 英寸,奔驰 A 级车配置两个 10.5 英寸的显示屏。

车载显示屏

同时,我国还存在庞大的新增汽车需求。虽然我国汽车销量已达到 2500 万辆,但是当前我国人均汽车保有量仅为发达国家的四分之一,未来新增汽车需求潜力还很大。因此,我国车载显示屏市场增长潜力较大,这将直接带动国内背光模组需求持续增加。

图 2 车载显示屏主要应用场景

资料来源:五度易链行业研究中心整理

03、从市场发展态势来看,传统中尺寸背光模组领域厂商更具发展优势

根据终端应用尺寸,背光模组可以分为大、中、小尺寸,其中小尺寸背光模组主要应用于智能手机、穿戴设备等终端,中尺寸应用于笔记本电脑、平板电脑、车载屏幕等终端,大尺寸主要应用于液晶电视。

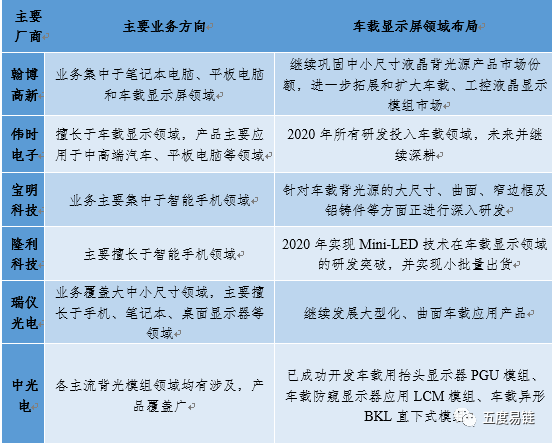

从市场竞争格局来看,国内背光模组企业分别深耕于各自具有竞争优势的细分领域,其中宝明科技、隆利科技主要布局小尺寸手机显示屏领域,翰博高新、伟时电子主要布局中尺寸车载显示屏和笔记本电脑领域,瑞仪光电和中光电则在各领域均有布局。

图 3 国内主要背光模组厂商业务涉领域

资料来源:五度易链行业研究中心整理

从行业发展趋势来看,智能手机显示屏正向 OLED 过渡,液晶电视市场逐渐趋于饱和,未来大尺寸和小尺寸背光模组市场潜力相对较小;而未来车载显示屏市场潜力巨大,被各背光模组厂商一致看好,目前均在加快布局( 见表 2 )。聚焦于传统中尺寸背光模组领域的翰博高新和伟时电子在核心技术专利、下游客户资源、工艺经验积累、生产成本等方面具有显著优势,未来更具发展优势。

表 2 国内主要背光模组厂商业务介绍

表 2 国内主要背光模组厂商业务介绍

资料来源:五度易链行业研究中心整理

04、结 语

当前全球 LCD 显示面板产业快速向我国转移,这给我国背光模组行业带来发展机遇。此外,汽车智能化也将带来中尺寸车载显示屏的需求持续增加,先进入的中尺寸领域背光模组厂商凭借其客户资源、核心技术、规模效益等优势将会更加受益。

推荐阅读:最全面的产业园区招商运营方案