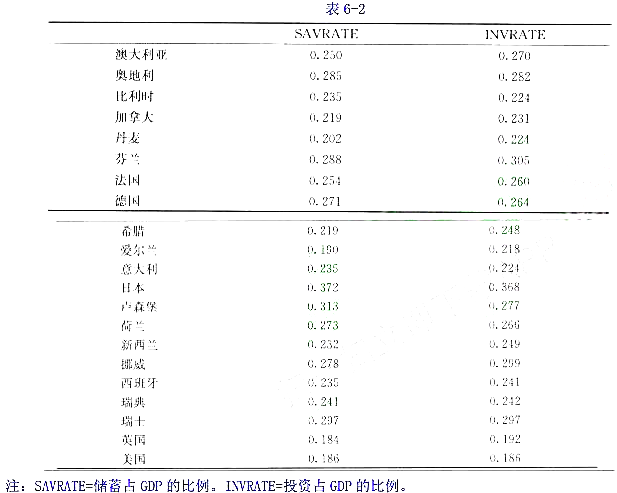

为了研究投资率(投资占GDP的比例)与储蓄牢(储蓄占GDP的比例)之间的关系,马丁·费尔德斯坦(MartinFeldstein)和查尔斯堀·冈(CharlesHorioka)得到21个国家的样本数据。(见表6-2)每个国家的投资率是1960~1974年间的平均投资率,储蓄率是同期的平均储蓉率。变虽INWRATE表示投资率,变虽SAVRATE表示储蓄率。

a.将投资率对储蓄率描点图。

b.基于这个描点图,你认为如下模型对这些数据的拟合效果同样好吗?

c.估计这两个模型并求出常用的统计量。

d.你如何解释线性模型中的斜率系数?又如何解邪对数线性模型中的斜宰系数?对这些系数的解释有何差异?

e.你如何解邪这两个模型的截距?二省的解释有何差异?

f.你会比较这两个模型中的r2吗?为什么?

g.假设你想计算投资率对储蓄率的弹性,你如何在线性模型中求这个弹性?又如何在对数线性模型中求这个弹性?注意这个弹性被定义为储蓄率改变1%导致投资率改变的百分比。

h.给定这两个回归模型的结果,你更喜欢哪个模型?为什么?