Jack Ma在上海金融峰会上的发言确实有点飘了,为了给蚂蚁上市造势而付出了代价。

想着前几天各大券商机构都在捧蚂蚁集团,把金融科技说得多牛,结果ZF监管出来以后又开始嫌弃蚂蚁集团了。这过山车做得一会儿天上,一会儿地下,真滴刺激。

然后我看网上和朋友圈也都在嘲讽蚂蚁集团之类,疯狂得看空蚂蚁,说什么蚂蚁花呗借呗让大家提前消费,这样是不好的之类的,这个其实其他互联网公司也在纷纷效仿蚂蚁集团花呗借呗啥的,像美团月付、美团借钱以及京东白条、京东金条这些都是在往这个方向走,问题在于蚂蚁集团的借呗日利率高得吓人。

蚂蚁这次最大的锅在于利用花呗借呗的债权又去贷款再放贷。然后微贷业务这块就需要新的监管和资本充足率,不能让蚂蚁无限加杠杆。

另一个监管部门不得不出来管的原因就是蚂蚁集团支付宝借呗的日利率太高了:一万六,初看不知道,算了一下就瑟瑟发抖。

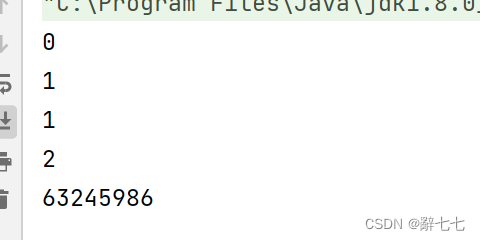

现在来算算借呗的年利率有多吓人

假设你在支付宝借呗借了10000元,日利率6/10000,假如一年后归还

按照单利计算一年的利息10000×6/10000×365=2190元,年利率21.9%,可怕可怕

按照复利(也就是所谓的利滚利)计算一年的利息10000×(1+6/10000)^365-10000=2447.5元,算下来年利率24.475%,真滴是高利贷了

再来算算花呗逾期后的日利率是0.05%,去支付宝查了看是按照复利计算的

(1+0.05%)^365-1=20.02%,这也是高利率了

然后我去看了美团借钱的日利率是0.02%起,这个“起”字需要细品;然后京东金条的日利率是0.019%接近0.02%。

这里美团借钱个京东金条都按照0.02%日利率,以复利计算年利率(1+0.02%)^365-1=7.57%,这个就比支付宝的借呗低多了

然后来看看蚂蚁集团之前发布的招股说明书里各项业务的收入占比情况

(图片来源:蚂蚁集团招股书)

从图片上可以看出蚂蚁集团收入来自两大部分数字支付与商家业务、数字金融科技平台,数字支付与商家业务这部分没有可挑刺的,有问题的就是数字金融科技平台中的微贷科技平台。其中数字金融科技平台(占总营收63.39%)的微贷科技平台,也就是花呗和借呗(占总营收39.14%),这部分是其比较大的问题所在。

我个人觉得蚂蚁集团靠金融科技为其“微贷”业务穿羊皮的估值确实高了,科创板68.8元发行价,市盈率相对银行、保险的估值确实高了,需要重新估值上市才行。