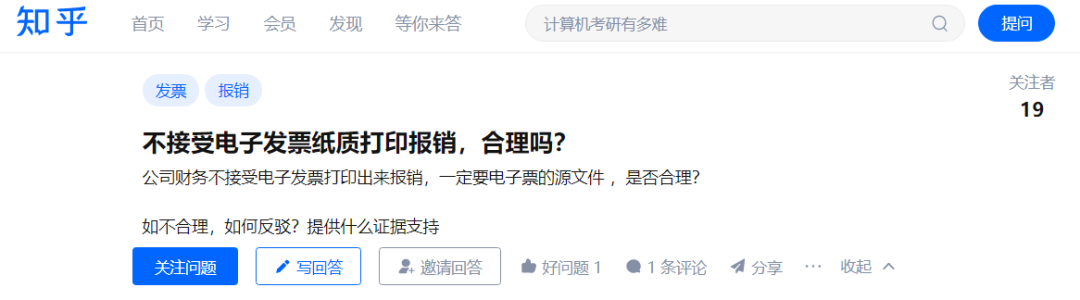

在某乎上,有人发起了这样的一个问题:不接受电子发票纸质打印报销,合理吗?引起了网友的广泛讨论。

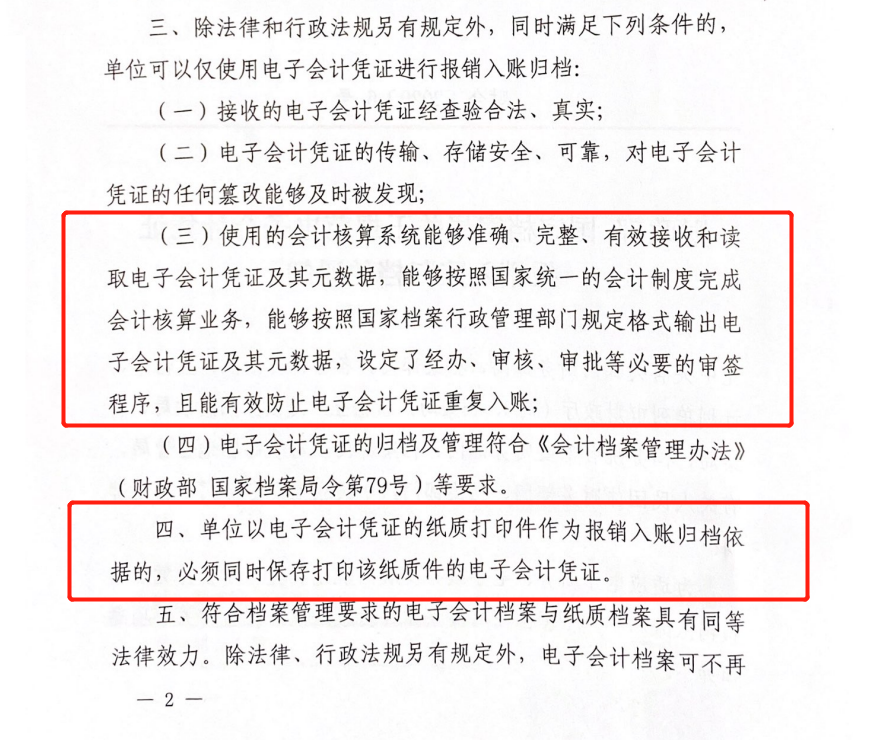

我们先说结论:这是合理的。《关于规范电子会计凭证报销入账归档的通知(财会〔2020〕6号文件)》的第3条第3点就是对单位使用的会计核算系统的要求。

会计核算系统是为单位会计核算、财务管理直接采集会计信息与数据,生成会计凭证、会计账簿、财务报表等会计资料的核心会计软件,是电子会计档案归档的重要信息系统。简而言之,单位使用的会计核算系统能够接收。读取和输出符合要求的电子会计凭证,且设定了经办、审核、审批等必要的审签程序,采取了风险控制手段。具体规定可查阅《会计档案管理办法》。同时,由于电子会计凭证具有易复制且难察觉的特点,会计核算系统应当设置必要的程序或功能,防止重复利用同一电子会计凭证的原件及其复制件报销入账。

单位如使用电子会计凭证的纸质打印件作为报销入账归档凭证的,必须同时保存该纸质打印件的电子会计凭证原件。拍照、截图、扫描等电子影像件属于电子副本文件,并不是电子会计凭证原件,不能仅以电子副本文件报销入账归档,仍应按纸质会计凭证的有关规定进行管理。

所以,无论是纸质发票还是电子发票,都是必须保留原始凭证才可以存档,在电子发票大力推行的现在不接受电子发票纸质打印报销,也实属财务的无奈之举。

在只有纸质发票的年代,财务仅仅是整理、审核、归档便是一项巨大的工程。如今是纸电混合的时代,财务又多了电子发票的台账登记、发票查重、保存等工作,压力更大了。

如此看来,怎么感觉电子发票报销反而更加麻烦了呢?其实不然,如果有专业的电子会计档案管理平台,那么无论是纸质发票还是电子发票,都可以做到用影像件或者电子原件即可先实现报销后满足归档的要求。