尽管全球范围内智能座舱、车联网、无人驾驶技术的发展势头迅猛,但不少传统汽车电子厂商仍然遭遇了智能网联转型之痛。

例如,车载导航上市公司路畅科技,其归属上市公司股东的扣非净利润已经连续三年亏损,2018-2020年扣非净利累计亏损超过6.55亿元。

其中,2019年路畅科技的净利润出现了上市以来首次亏损,达到3.52亿元。尽管2020年成功实现了净利润的扭亏为盈,但路畅科技却依旧没有摆脱年扣非净利润负值的困局。

路畅科技主要靠生产、销售车载导航产品起家,是百度DuerOS、阿里AliOS、腾讯TaS在车载电子领域合作的最早一批企业之一。过去几年,路畅科技一直在寻求从传统车机逐步拓展到智能驾驶舱、智能驾驶及车联网相关产品,并且大力拓展前装市场。

只是,从传统后装业务转型前装,以及延伸智能驾驶、智能座舱、无人驾驶等未来汽车高增长潜力业务,并没有想象中容易。

截止目前,路畅科技的大部分业务仍然集中在后装市场,前装市场的业务占比仍然较小。路畅科技表示,2021年度,公司将重点开拓国内前装市场业务。

然而,国内汽车智能网联相关的前装市场竞争已经趋于白热化,路畅科技的大部分智能网联汽车前装产品还处于高资金投入期,且技术密集、回报周期较长,未来仍然面临着业绩不及预期的风险。

主力业务持续下滑

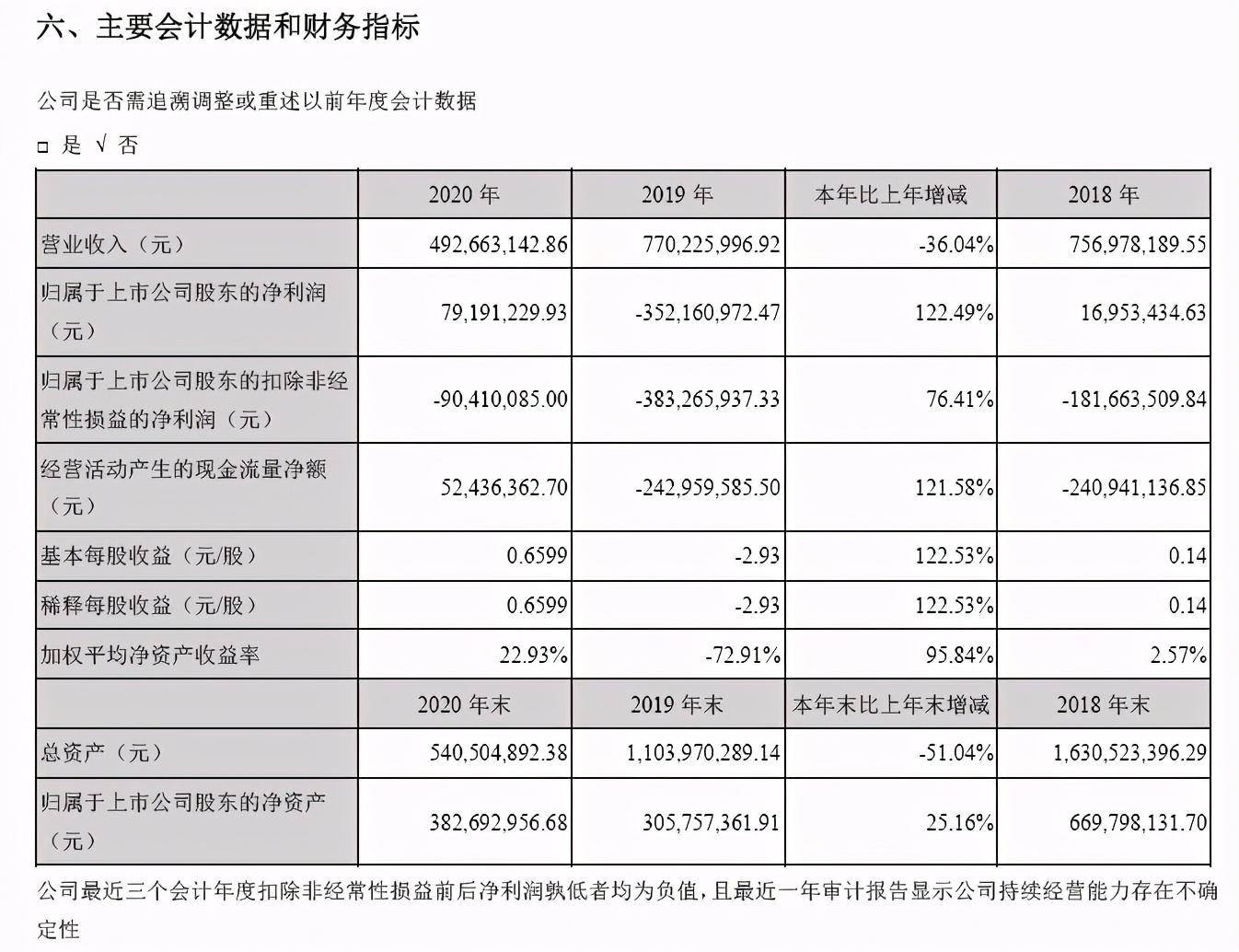

2020年,路畅科技实现营业收入4.93亿元,同比下滑36.04%;实现归属上市公司股东的净利润为7919.12万元,同比增长122.49%。

路畅科技之所以能够在2020年度实现净利润扭亏为盈,主要是因为非经常性损益项目收入达到1.7亿元。也就是说,如果扣除非经常性损益项目收益,路畅科技仍然是亏损状态。

年报显示,过去三年,路畅科技实现归属上市公司股东的扣非净利润为-1.82亿元、-3.83亿元、-9041.01万元,已经连续三年亏损。

从2020年业绩报告来看,路畅科技主要将汽车相关产品产销量同比下滑归因于经济下行等外部因素。公告表示:“新车市场进入了低速增长的新常态,这也使得公司汽车相关产品产销量出现了同比下滑。”

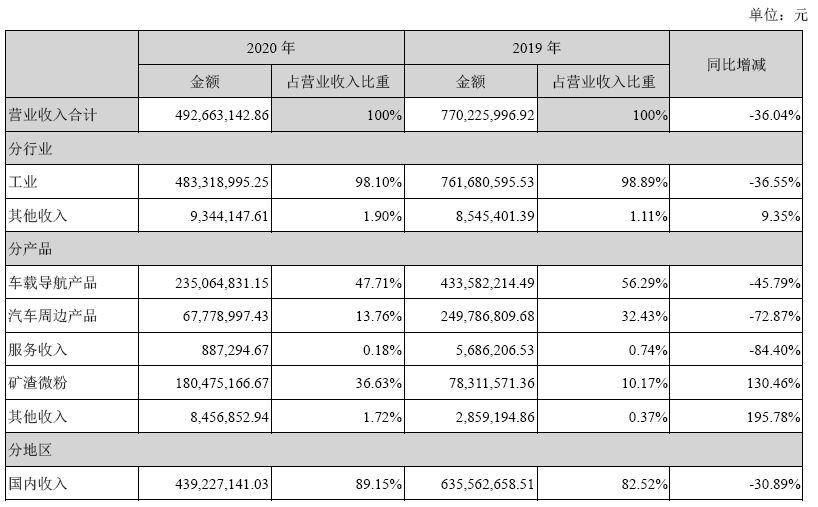

但其实,路畅科技的主力产品——车载导航的收入已经连续多年呈现下滑状态,汽车周边产品2020年下滑幅度更是超过7成。

路畅科技的主营业务分为汽车和新材料(冶金废渣超细粉)两大板块,其中与汽车相关的产品主要有车载导航产品、汽车周边产品两大类,包含有智能驾驶舱、智能座舱、智能辅助驾驶及车联网相关产品,如车载导航、智能车机、液晶数字仪表、HUD、流媒体后视镜、T-BOX等。

其中,车载导航产品仍然是路畅科技最大的业务板块,该业务过去的2017年-2020年收入分别是6.04亿元、4.85亿元、4.33亿元、2.35亿元,呈现了连续下滑的状态,占营业收入的比重从78.04%下滑至47.71%。

而汽车周边产品过去几年一直保持着不错的增长态势,但2020年受多重因素叠加影响,也出现了72.87%的大幅下滑。

路畅科技于2016年在深交所中小板上市,过去几年一直极力从传统车机向汽车智能化、网联化市场拓展。同时,在市场业务模式布局上,全力由传统后装转向前装业务的经营模式。

不过,根据2020年业绩报告显示,路畅科技的大部分业务仍然集中在后装市场,前装市场虽然已经取得了较大的突破,但该市场的销售占比仍然较小。

路畅科技表示,前装的产品开发需要高资金投入,且技术密集、回报周期较长,未来还存在业绩表现不及预期的风险。

如何平稳渡过转换期?

过去几年,路畅科技的转型之路走得并不顺畅,营业收入和净利润一路下挫,导致其资金压力剧增。

从2016年上市以来,路畅科技的营业收入便呈现了逐年下滑的趋势,由2016年的7.22亿元下滑至2020年的4.92亿元;同期,归母净利润则分别是4079万元、2453万元、1695万元、-3.52亿元、7919.12万元。

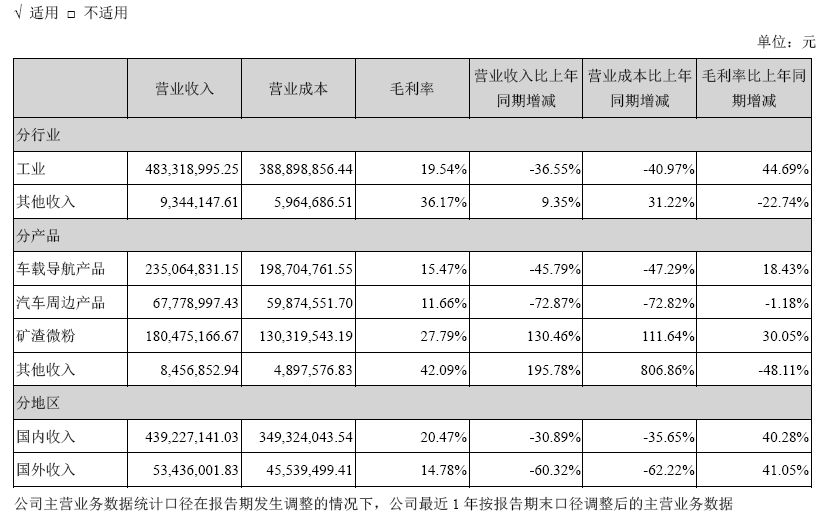

与此同时,近5年的毛利率,同样也是步步走低。业绩报告显示,2016年-2019年毛利率分别为31.80%、27.00%、14.63%、13.87%,到2020年其车载导航和汽车周边产品的毛利率分别为15.47%和11.66%,仍然处于行业较低水平,盈利能力较差。

横向来看,同处于该行业的德赛西威,2020年该公司的营业收入同比上涨了27.39%至67.99亿元,净利润达到5.18亿元,同比上涨了77.36%,综合毛利率则达到23.39%。

事实上,按照高工智能汽车研究院监测数据显示,2020年1-12月国内新车前装搭载车载导航上险量为983.79万辆,前装搭载率为51.58%,仍然处于快速增长的爬坡期。

与此同时,高工智能汽车研究院监测数据显示,2020年国内新车(自主+合资品牌)前装标配车联网、智能座舱相关功能等均出现了同比上升的态势。

现阶段,路畅科技在国内前装市场主要销售的产品是智能车机、行车记录仪、车载智能终端产品(T-BOX)等,其他大多数产品还尚未大规模量产,尤其是无人驾驶解决方案等高附加值业务还处于大规模投入阶段。

这从路畅科技旗下相关子公司的经营情况也可以看出端倪。业绩报告显示,过去的2018年-2020年,路畅科技旗下专门负责汽车用品研发、车联网技术的企业——东莞市路畅智能科技有限公司的净利润分别为-1417.54万元、-2454.95万元、-4131.02万元,连续三年亏损,且亏损在持续加大。

在这样的背景之下,路畅科技的资产负债率由2016年的45.79%攀升至2019年的73.74%,2020年资产负债率大幅下滑至22.03%,有所好转,但是流动负债占总负债的比例仍然处于高位。

年报显示,2016年-2020年,路畅科技流动负债占总负债的比例分别高达90.15%、97.33%、98.39%、91.44%、79.7%。

对此,路畅科技董事长张宗涛去年公开表示,公司已经开始不断收缩战线,砍掉短期内难以见到效益的产品,并且终止与资质较低的客户合作。

过去几年,路畅科技曾先后转让了全资子公司郑州市路畅电子100%股权(4.15亿元)、参股子公司深圳市晟丰达科技30%股权(800万元)。同时,旗下参股公司深圳市路畅电装有限公司因经营不善,目前已经进入破产清算程序。

尽管如此,路畅科技未来仍然需要巨额的资金投入,并且还存在无人驾驶落地政策法规滞后、产品应用进度不及预期等诸多风险。