24. 时间序列模型

定义

时间序列是按时间顺序排列的、随时间变化且相互关联的数据序列。分析时间序列的方法构成数据分析的一个重要领域,即时间序列分析。

一个时间序列往往是以下几类变化形式的叠加。

- 长期趋势变动 T t T_t Tt:朝一定方向的变化趋势;

- 季节变动 S t S_t St;

- 循环变动 C t C_t Ct:周期一年以上,由非季节因素引起的涨落起伏波形相似的波动;

- 不规则变动 R t R_t Rt。

常见的确定性时间序列模型有

- 加法模型 y t = T t + S t + C t + R t y_t=T_t+S_t+C_t+R_t yt=Tt+St+Ct+Rt;

- 乘法模型 y t = T t ⋅ S t ⋅ C t ⋅ R t y_t=T_t\cdot S_t\cdot C_t\cdot R_t yt=Tt⋅St⋅Ct⋅Rt;

- 混合模型。

其中 y t y_t yt 是目标的观测记录, E ( R t ) = 0 , E ( R t 2 ) = σ 2 E(R_t)=0,E(R_t^2)=\sigma^2 E(Rt)=0,E(Rt2)=σ2。

移动平均法

当时间序列由于受周期变动和不规则变动的影响,起伏较大,不易显示出发展趋势时,可用移动平均法消除这些因素的影响。

简单移动平均法

设观测序列为 y 1 , … , y T y_1,\dots,y_T y1,…,yT,取移动平均项数 N < T N<T N<T,一次简单移动平均值计算公式为

M t ( 1 ) = 1 N ( y t + y t − 1 + ⋯ + y t − N + 1 ) M_t^{(1)}=\frac1N(y_t+y_{t-1}+\dots+y_{t-N+1}) Mt(1)=N1(yt+yt−1+⋯+yt−N+1)

= M t − 1 ( 1 ) + 1 N ( y t − t t − N ) . =M_{t-1}^{(1)}+\frac1N(y_t-t_{t-N}). =Mt−1(1)+N1(yt−tt−N).

令 y ^ t + 1 = M t ( 1 ) \hat{y}_{t+1}=M_t^{(1)} y^t+1=Mt(1),得到预测模型,并有误差

S = ∑ t = N + 1 T ( y ^ t − y t ) 2 T − N . S=\sqrt{\frac{\sum_{t=N+1}^T(\hat{y}_t-y_t)^2}{T-N}}. S=T−N∑t=N+1T(y^t−yt)2.

加权移动平均法

设时间序列为 y 1 , … , y t , … y_1,\dots,y_t,\dots y1,…,yt,…,加权移动平均公式为

M t w = w 1 y t + w 2 y 2 + ⋯ + w N y t − n + 1 w 1 + w 2 + ⋯ + w N , t ≥ N , M_{tw}=\frac{w_1y_t+w_2y_2+\dots+w_Ny_{t-n+1}}{w_1+w_2+\dots+w_N},t\ge N, Mtw=w1+w2+⋯+wNw1yt+w2y2+⋯+wNyt−n+1,t≥N,

其中 M t w M_{tw} Mtw 为 t t t 期加权移动平均数, w i w_i wi 为 y t − i + 1 y_{t-i+1} yt−i+1 的权数,得预测公式

y ^ t + 1 = M t w . \hat{y}_{t+1}=M_{tw}. y^t+1=Mtw.

趋势移动平均法

一次移动得平均数为

M t ( 1 ) = 1 N ( y t + y t − 1 + ⋯ + y t − N + 1 ) , M_t^{(1)}=\frac1N(y_t+y_{t-1}+\dots+y_{t-N+1}), Mt(1)=N1(yt+yt−1+⋯+yt−N+1),

在一次移动平均的基础上再进行一次移动平均,就是二次移动平均,计算公式为

M t ( 2 ) = 1 N ( M t ( 1 ) + ⋯ + M t − N + 1 ( 1 ) ) M_t^{(2)}=\frac1N(M_t^{(1)}+\dots+M_{t-N+1}^{(1)}) Mt(2)=N1(Mt(1)+⋯+Mt−N+1(1))

= M t − 1 ( 2 ) + 1 N ( M t ( 1 ) − M t − N ( 1 ) ) . =M_{t-1}^{(2)}+\frac1N(M_t^{(1)}-M_{t-N}^{(1)}). =Mt−1(2)+N1(Mt(1)−Mt−N(1)).

设时间序列某时期开始具有直线趋势,则设

y ^ t + T = a t + b t T , T = 1 , 2 , … \hat{y}_{t+T}=a_t+b_tT,T=1,2,\dots y^t+T=at+btT,T=1,2,…

则有

a t = y t , y t − 1 = y t − b t , y t − 2 = y t − 2 b t , a_t=y_t,y_{t-1}=y_t-b_t,y_{t-2}=y_t-2b_t, at=yt,yt−1=yt−bt,yt−2=yt−2bt,

… \dots …

y t − N + 1 = y t − ( N − 1 ) b t . y_{t-N+1}=y_t-(N-1)b_t. yt−N+1=yt−(N−1)bt.

故

M t ( 1 ) = N y t − [ 1 + ⋯ + ( N − 1 ) b t ] N M_t^{(1)}=\frac{Ny_t-[1+\dots+(N-1)b_t]}{N} Mt(1)=NNyt−[1+⋯+(N−1)bt]

= y t − N − 1 2 b t . =y_t-\frac{N-1}{2}b_t. =yt−2N−1bt.

即

y t − M t ( 1 ) = N − 1 2 b t , y_t-M_t^{(1)}=\frac{N-1}{2}b_t, yt−Mt(1)=2N−1bt,

同理有

y t − 1 − M t − 1 ( 1 ) = N − 1 2 b t − 1 , y_{t-1}-M_{t-1}^{(1)}=\frac{N-1}{2}b_{t-1}, yt−1−Mt−1(1)=2N−1bt−1,

故

y t − y t − 1 = M t ( 1 ) − M t − 1 ( 1 ) = b t , y_t-y_{t-1}=M_t^{(1)}-M_{t-1}^{(1)}=b_t, yt−yt−1=Mt(1)−Mt−1(1)=bt,

同理有

M t ( 1 ) − M t ( 2 ) = N − 1 2 b t , M_t^{(1)}-M_t^{(2)}=\frac{N-1}{2}b_t, Mt(1)−Mt(2)=2N−1bt,

于是有

{ a t = 2 M t ( 1 ) − M t ( 2 ) , b t = 2 N − 1 ( M t ( 1 ) − M t ( 2 ) ) . \left\{\begin{aligned} &a_t=2M_t^{(1)}-M_t^{(2)},\\ &b_t=\frac{2}{N-1}(M_t^{(1)}-M_t^{(2)}). \end{aligned}\right. ⎩⎪⎨⎪⎧at=2Mt(1)−Mt(2),bt=N−12(Mt(1)−Mt(2)).

一次移动平均实际上认为最近 N 期数据对未来影响相同,而 N 期以前的数据对未来没有影响。高阶移动平均则认为两端项权数小,中间项权数大,是对称的。

指数平滑法

一般说来,历史数据对未来的影响是递减的,指数平滑法可满足这一要求。

一次指数平滑法

设时间序列 y 1 , y 2 , … , y t y_1,y_2,\dots,y_t y1,y2,…,yt, α \alpha α 为加权系数,一次指数平滑公式为

S t ( 1 ) = α y t + ( 1 − α ) S t − 1 ( 1 ) S_t^{(1)}=\alpha y_t+(1-\alpha)S_{t-1}^{(1)} St(1)=αyt+(1−α)St−1(1)

= S t − 1 ( 1 ) + α ( y t − S t − 1 ( 1 ) ) . =S_{t-1}^{(1)}+\alpha(y_t-S_{t-1}^{(1)}). =St−1(1)+α(yt−St−1(1)).

将式展开,有

S t ( 1 ) = α y t + ( 1 − α ) [ α y t − 1 + ( 1 − α ) S t − 2 ( 1 ) ] S_t^{(1)}=\alpha y_t+(1-\alpha)[\alpha y_{t-1}+(1-\alpha)S_{t-2}^{(1)}] St(1)=αyt+(1−α)[αyt−1+(1−α)St−2(1)]

= ⋯ = α ∑ j = 0 ∞ ( 1 − α ) j y t − j . =\dots=\alpha\sum_{j=0}^{\infty}(1-\alpha)^jy_{t-j}. =⋯=αj=0∑∞(1−α)jyt−j.

表明 S t ( 1 ) S_t^{(1)} St(1) 是全部历史数据的加权平均,系数分别为 α , α ( 1 − α ) , α ( 1 − α ) 2 , … \alpha,\alpha(1-\alpha),\alpha(1-\alpha)^2,\dots α,α(1−α),α(1−α)2,…,符合指数规律。

有预测模型

y ^ t + 1 = S t ( 1 ) = α y t + ( 1 − α ) y ^ t . \hat{y}_{t+1}=S_t^{(1)}=\alpha y_t+(1-\alpha)\hat{y}_t. y^t+1=St(1)=αyt+(1−α)y^t.

二次指数平滑法

一次指数平滑法存在明显的滞后偏差,可以再作二次指数平滑,有

S t ( 1 ) = α y t + ( 1 − α ) S t − 1 ( 1 ) , S_t^{(1)}=\alpha y_t+(1-\alpha)S_{t-1}^{(1)}, St(1)=αyt+(1−α)St−1(1),

S t ( 2 ) = α S t ( 1 ) + ( 1 − α ) S t − 1 ( 2 ) . S_t^{(2)}=\alpha S_t^{(1)}+(1-\alpha)S_{t-1}^{(2)}. St(2)=αSt(1)+(1−α)St−1(2).

设时间序列从某时期开始具有直线趋势,可得

y ^ t + T = a t + b t T , T = 1 , 2 , … \hat{y}_{t+T}=a_t+b_tT,T=1,2,\dots y^t+T=at+btT,T=1,2,…

{ a t = 2 S t ( 1 ) − S t ( 2 ) , b t = α 1 − α ( S t ( 1 ) − S t ( 2 ) ) . \left\{\begin{aligned} &a_t=2S_t^{(1)}-S_t^{(2)},\\ &b_t=\frac{\alpha}{1-\alpha}(S_t^{(1)}-S_t^{(2)}). \end{aligned}\right. ⎩⎨⎧at=2St(1)−St(2),bt=1−αα(St(1)−St(2)).

三次指数平滑法

时间序列变动表现为二次曲线趋势时,需要用三次指数平滑法,即

S t ( 1 ) = α y t + ( 1 − α ) S t − 1 ( 1 ) , S_t^{(1)}=\alpha y_t+(1-\alpha)S_{t-1}^{(1)}, St(1)=αyt+(1−α)St−1(1),

S t ( 2 ) = α S t ( 1 ) + ( 1 − α ) S t − 1 ( 2 ) . S_t^{(2)}=\alpha S_t^{(1)}+(1-\alpha)S_{t-1}^{(2)}. St(2)=αSt(1)+(1−α)St−1(2).

S t ( 3 ) = α S t ( 2 ) + ( 1 − α ) S t − 1 ( 3 ) . S_t^{(3)}=\alpha S_t^{(2)}+(1-\alpha)S_{t-1}^{(3)}. St(3)=αSt(2)+(1−α)St−1(3).

预测模型为

y ^ t + T = a t + b t T + C t T 2 , T = 1 , 2 , … \hat{y}_{t+T}=a_t+b_tT+C_tT^2,T=1,2,\dots y^t+T=at+btT+CtT2,T=1,2,…

{ a t = 3 S t ( 1 ) − 3 S t ( 2 ) + S t ( 3 ) , b t = α 2 ( 1 − α ) 2 [ ( 6 − 5 α ) S t ( 1 ) − 2 ( 5 − 4 α ) S t ( 2 ) + ( 4 − 3 α ) S t ( 3 ) ] , c t = α 2 2 ( 1 − α ) 2 [ S t ( 1 ) − 2 S t ( 2 ) + S t ( 3 ) ] . \left\{\begin{aligned} &a_t=3S_t^{(1)}-3S_t^{(2)}+S_t^{(3)},\\ &b_t=\frac{\alpha}{2(1-\alpha)^2}[(6-5\alpha)S_t^{(1)}\\ &\ \ \ -2(5-4\alpha)S_t^{(2)}+(4-3\alpha)S_t^{(3)}],\\ &c_t=\frac{\alpha^2}{2(1-\alpha)^2}[S_t^{(1)}-2S_t^{(2)}+S_t^{(3)}]. \end{aligned}\right. ⎩⎪⎪⎪⎪⎪⎪⎪⎪⎨⎪⎪⎪⎪⎪⎪⎪⎪⎧at=3St(1)−3St(2)+St(3),bt=2(1−α)2α[(6−5α)St(1) −2(5−4α)St(2)+(4−3α)St(3)],ct=2(1−α)2α2[St(1)−2St(2)+St(3)].

差分指数平滑法

当时间序列变动具有直线趋势时,用一次指数平滑法会出现滞后偏差。可以先对源数据进行差分,构成一个平稳的新序列 (消除直线趋势),再使用指数平滑法预测,再与变量当前实际值迭加作为预测值。

∇ y t = y t − y t − 1 , \nabla y_t=y_t-y_{t-1}, ∇yt=yt−yt−1,

∇ y ^ t + 1 = α ∇ y t + ( 1 − α ) ∇ y ^ t , \nabla\hat{y}_{t+1}=\alpha\nabla y_t+(1-\alpha)\nabla\hat{y}_t, ∇y^t+1=α∇yt+(1−α)∇y^t,

y ^ t + 1 = ∇ y ^ t + 1 + y t . \hat{y}_{t+1}=\nabla\hat{y}_{t+1}+y_t. y^t+1=∇y^t+1+yt.

同样的,当时间序列呈现二次曲线增长时,可用二阶差分指数平滑模型预测

∇ y t = y t − y t − 1 , \nabla y_t=y_t-y_{t-1}, ∇yt=yt−yt−1,

∇ 2 y t = ∇ y t − ∇ y t − 1 \nabla^2 y_t=\nabla y_t-\nabla y_{t-1} ∇2yt=∇yt−∇yt−1

∇ 2 y ^ t + 1 = α ∇ 2 y t + ( 1 − α ) ∇ 2 y ^ t , \nabla^2\hat{y}_{t+1}=\alpha\nabla^2y_t+(1-\alpha)\nabla^2\hat{y}_t, ∇2y^t+1=α∇2yt+(1−α)∇2y^t,

y ^ t + 1 = ∇ 2 y ^ t + 1 + ∇ y t + y t . \hat{y}_{t+1}=\nabla^2\hat{y}_{t+1}+\nabla y_{t}+y_t. y^t+1=∇2y^t+1+∇yt+yt.

自适应滤波法

基本预测公式为

y ^ t + 1 = w 1 y t + w 2 y t − 1 + ⋯ + w N y t − N + 1 \hat{y}_{t+1}=w_1y_t+w_2y_{t-1}+\dots+w_Ny_{t-N+1} y^t+1=w1yt+w2yt−1+⋯+wNyt−N+1

= ∑ i = 1 N w i y t − i + 1 . =\sum_{i=1}^Nw_iy_{t-i+1}. =i=1∑Nwiyt−i+1.

调整权数的公式为

w i = w i + 2 k ⋅ e i + 1 y t − i + 1 . w_i=w_i+2k\cdot e_{i+1}y_{t-i+1}. wi=wi+2k⋅ei+1yt−i+1.

其中 k k k 为学习常数, e i + 1 e_{i+1} ei+1 为第 t + 1 t+1 t+1 期预测误差。

步骤:

- 设定初始权数、学习常数和开始时期 t t t;

- 根据预测公式计算 t + 1 t+1 t+1 期的预测值 y ^ t + 1 \hat{y}_{t+1} y^t+1;

- 计算预测误差 e t + 1 = y t + 1 − y ^ t + 1 e_{t+1}=y_{t+1}-\hat{y}_{t+1} et+1=yt+1−y^t+1;

- 根据调整公式更新权数;

- t t t 进 1,回到步骤 2,直到 t t t 超出序列的最后一个时期,迭代结果。

季节性时间序列预测

使用季节系数法,步骤如下:

-

计算每年所有季度的算数平均值

a ‾ = 1 k ∑ i = 1 m ∑ j = 1 n a i j , k = m n , \overline{a}=\frac1k\sum_{i=1}^m\sum_{j=1}^na_{ij},k=mn, a=k1i=1∑mj=1∑naij,k=mn,

其中 i , j i,j i,j 分别表示年份、季度的序号; -

计算同季度的算数平均值

a ‾ ⋅ j = 1 m ∑ i = 1 m a i j , j = 1 , 2 , … , n , \overline{a}_{\cdot j}=\frac1m\sum_{i=1}^ma_{ij},j=1,2,\dots,n, a⋅j=m1i=1∑maij,j=1,2,…,n, -

计算季度系数 b j = a ‾ ⋅ j / a ‾ b_j=\overline{a}_{\cdot j}/\overline{a} bj=a⋅j/a;

-

预测下一年的年加权平均

y ‾ m + 1 = ∑ i = 1 m w i y i n ∑ i = 1 n w i , \overline{y}_{m+1}=\frac{\sum_{i=1}^mw_iy_i}{n\sum_{i=1}^nw_i}, ym+1=n∑i=1nwi∑i=1mwiyi, -

得到各季度的预测值

y m + 1 , j = b j y ‾ m + 1 . y_{m+1,j}=b_j\overline{y}_{m+1}. ym+1,j=bjym+1.

ARMA 时间序列

设随机序列 { X t , t = 0 , ± 1 , ± 2 , … } \{X_t,t=0,\pm1,\pm2,\dots\} {Xt,t=0,±1,±2,…} 满足

- E ( X t ) = μ = 常数 E(X_t)=\mu=\text{常数} E(Xt)=μ=常数,

- γ t + k , t = γ k \gamma_{t+k,t}=\gamma_k γt+k,t=γk 与 t t t 无关,

则称 X t X_t Xt 为平稳序列。

ARMA 序列,即自回归移动平均序列,由两部分组成:

- AR 序列

X t = ϕ 1 X t − 1 + ϕ 2 X t − 2 + ⋯ + ϕ p X t − p + ε t , X_t=\phi_1X_{t-1}+\phi_2X_{t-2}+\dots+\phi_pX_{t-p}+\varepsilon_t, Xt=ϕ1Xt−1+ϕ2Xt−2+⋯+ϕpXt−p+εt,

其中 ε t \varepsilon_t εt 是均值为 0,方差为 σ ε 2 \sigma_{\varepsilon}^2 σε2 的平稳白噪声,称 X t X_t Xt 是阶数为 p p p 的自回归序列,记 A R ( p ) AR(p) AR(p)。

- MA 序列

X t = ε t − θ 1 ε t − 1 − θ 2 ε t − 2 − ⋯ − θ q ε t − q , X_t=\varepsilon_t-\theta_1\varepsilon_{t-1}-\theta_2\varepsilon_{t-2}-\dots-\theta_q\varepsilon_{t-q}, Xt=εt−θ1εt−1−θ2εt−2−⋯−θqεt−q,

其中 ε t \varepsilon_t εt 是均值为 0,方差为 σ ε 2 \sigma_{\varepsilon}^2 σε2 的平稳白噪声,称 X t X_t Xt 是阶数为 q q q 的移动平均序列,记 M A ( q ) MA(q) MA(q)。

于是有

X t − ϕ 1 X t − 1 + ϕ 2 X t − 2 + ⋯ + ϕ p X t − p X_t-\phi_1X_{t-1}+\phi_2X_{t-2}+\dots+\phi_pX_{t-p} Xt−ϕ1Xt−1+ϕ2Xt−2+⋯+ϕpXt−p

= ε t − θ 1 ε t − 1 − θ 2 ε t − 2 − ⋯ − θ q ε t − q , =\varepsilon_t-\theta_1\varepsilon_{t-1}-\theta_2\varepsilon_{t-2}-\dots-\theta_q\varepsilon_{t-q}, =εt−θ1εt−1−θ2εt−2−⋯−θqεt−q,

其中 ε t \varepsilon_t εt 是均值为 0,方差为 σ ε 2 \sigma_{\varepsilon}^2 σε2 的平稳白噪声,称 X t X_t Xt 是阶数为 p , q p,q p,q 的自回归移动平均序列,记 A R M A ( p , q ) ARMA(p,q) ARMA(p,q)。

模型构建

AIC 准则:选 p , q p,q p,q 使得

min A I C = n ln σ ^ ε 2 + 2 ( p + q + 1 ) , \min AIC=n\ln\hat{\sigma}_{\varepsilon}^2+2(p+q+1), minAIC=nlnσ^ε2+2(p+q+1),

其中 n n n 是样本容量, σ ^ ε 2 \hat{\sigma}_{\varepsilon}^2 σ^ε2 是 σ ε 2 \sigma_{\varepsilon}^2 σε2 的估计值。

参数估计

可以使用矩估计、最小二乘估计、最大似然估计等方法。

模型预测

记 X k + m X_{k+m} Xk+m 的估计量为 X ^ k ( m ) \hat{X}_k(m) X^k(m),对于 AR 序列

{ X ^ k ( 1 ) = ϕ 1 X k + ϕ 2 X k − 1 + ⋯ + ϕ p X k − p + 1 , X ^ k ( 2 ) = ϕ 1 X ^ k ( 1 ) + ϕ 2 X k + ⋯ + ϕ p X k − p + 2 , … X ^ k ( m ) = ϕ 1 X ^ k ( m − 1 ) + ϕ 2 X ^ k ( m − 2 ) + ⋯ + ϕ p X ^ ( m − p ) , m > p . \left\{\begin{aligned} &\hat{X}_k(1)=\phi_1X_k+\phi_2X_{k-1}+\dots+\phi_pX_{k-p+1},\\ &\hat{X}_k(2)=\phi_1\hat{X}_k(1)+\phi_2X_{k}+\dots+\phi_pX_{k-p+2},\\ &\dots\\ &\hat{X}_k(m)=\phi_1\hat{X}_k(m-1)+\phi_2\hat{X}_k(m-2)+\dots+\phi_p\hat{X}(m-p),m>p.\\ \end{aligned}\right. ⎩⎪⎪⎪⎪⎨⎪⎪⎪⎪⎧X^k(1)=ϕ1Xk+ϕ2Xk−1+⋯+ϕpXk−p+1,X^k(2)=ϕ1X^k(1)+ϕ2Xk+⋯+ϕpXk−p+2,…X^k(m)=ϕ1X^k(m−1)+ϕ2X^k(m−2)+⋯+ϕpX^(m−p),m>p.

对于 MA 序列,有

{ X ^ k + 1 ( 1 ) = θ 1 X ^ k ( 1 ) + X ^ k ( 2 ) − θ 1 X k + 1 , X ^ k + 1 ( 2 ) = θ 2 X ^ k ( 1 ) + X ^ k ( 3 ) − θ 2 X k + 1 , … X ^ k + 1 ( q ) = θ q X ^ k ( 1 ) + X ^ k ( q ) − θ q X k + 1 . \left\{\begin{aligned} &\hat{X}_{k+1}(1)=\theta_1\hat{X}_k(1)+\hat{X}_k(2)-\theta_1X_{k+1},\\ &\hat{X}_{k+1}(2)=\theta_2\hat{X}_k(1)+\hat{X}_k(3)-\theta_2X_{k+1},\\ &\dots\\ &\hat{X}_{k+1}(q)=\theta_{q}\hat{X}_k(1)+\hat{X}_k(q)-\theta_{q}X_{k+1}.\\ \end{aligned}\right. ⎩⎪⎪⎪⎪⎨⎪⎪⎪⎪⎧X^k+1(1)=θ1X^k(1)+X^k(2)−θ1Xk+1,X^k+1(2)=θ2X^k(1)+X^k(3)−θ2Xk+1,…X^k+1(q)=θqX^k(1)+X^k(q)−θqXk+1.

令 X ^ k ( q ) = ( X ^ k ( 1 ) , … , X ^ k ( q ) ) T \hat{X}_k^{(q)}=(\hat{X}_k(1),\dots,\hat{X}_k(q))^T X^k(q)=(X^k(1),…,X^k(q))T,得

X ^ k + 1 ( q ) = ( θ 1 1 0 … 0 θ 2 0 1 … 0 ⋮ ⋮ ⋱ ⋮ ⋮ θ q − 1 0 0 … 1 θ q 0 0 … 0 ) X ^ k ( q ) − ( θ 1 θ 2 ⋮ θ q ) X k + 1. \hat{X}_{k+1}^{(q)}=\begin{pmatrix} \theta_1&1&0&\dots&0\\ \theta_2&0&1&\dots&0\\ \vdots&\vdots&\ddots&\vdots&\vdots&\\ \theta_{q-1}&0&0&\dots&1\\ \theta_q&0&0&\dots&0\\ \end{pmatrix}\hat{X}_k^{(q)}-\begin{pmatrix} \theta_1\\ \theta_2\\ \vdots\\ \theta_q \end{pmatrix}X_{k+1.} X^k+1(q)=⎝⎜⎜⎜⎜⎜⎛θ1θ2⋮θq−1θq10⋮0001⋱00……⋮……00⋮10⎠⎟⎟⎟⎟⎟⎞X^k(q)−⎝⎜⎜⎜⎛θ1θ2⋮θq⎠⎟⎟⎟⎞Xk+1.

可取初值 X ^ k 0 ( q ) = 0 \hat{X}_{k_0}^{(q)}=0 X^k0(q)=0,当 n n n 充分大后,初始误差的影响逐渐消失。

因此对于 ARMA 序列,令

ϕ j ∗ = { ϕ j , j = 1 , 2 , … , p , 0 , j > p . \phi_j^*=\left\{\begin{aligned} &\phi_j,j=1,2,\dots,p,\\ &0,j>p. \end{aligned}\right. ϕj∗={ϕj,j=1,2,…,p,0,j>p.

有递推式

X ^ k + 1 ( q ) = ( − G 1 1 0 … 0 − G 2 0 1 … 0 ⋮ ⋮ ⋱ ⋮ ⋮ − G q − 1 0 0 … 1 − G q + ϕ q ∗ ϕ q − 1 ∗ ϕ q − 2 ∗ … ϕ 1 ∗ ) X ^ k ( q ) \hat{X}_{k+1}^{(q)}=\begin{pmatrix} -G_1&1&0&\dots&0\\ -G_2&0&1&\dots&0\\ \vdots&\vdots&\ddots&\vdots&\vdots&\\ -G_{q-1}&0&0&\dots&1\\ -G_q+\phi_q^*&\phi_{q-1}^*&\phi_{q-2}^*&\dots&\phi_1^*\\ \end{pmatrix}\hat{X}_k^{(q)} X^k+1(q)=⎝⎜⎜⎜⎜⎜⎛−G1−G2⋮−Gq−1−Gq+ϕq∗10⋮0ϕq−1∗01⋱0ϕq−2∗……⋮……00⋮1ϕ1∗⎠⎟⎟⎟⎟⎟⎞X^k(q)

+ ( G 1 G 2 ⋮ G q ) X k + 1 + ( 0 0 ⋮ ∑ j = q + 1 p ϕ j ∗ X k + q + 1 − j ) . +\begin{pmatrix} G_1\\ G_2\\ \vdots\\ G_q \end{pmatrix}X_{k+1}+\begin{pmatrix} 0\\ 0\\ \vdots\\ \sum_{j=q+1}^p\phi_j^*X_{k+q+1-j} \end{pmatrix}. +⎝⎜⎜⎜⎛G1G2⋮Gq⎠⎟⎟⎟⎞Xk+1+⎝⎜⎜⎜⎛00⋮∑j=q+1pϕj∗Xk+q+1−j⎠⎟⎟⎟⎞.

其中 G j G_j Gj 满足 X t = ∑ j = 0 ∞ G j ε t − j X_t=\sum_{j=0}^{\infty}G_j\varepsilon_{t-j} Xt=∑j=0∞Gjεt−j,可令初值 X ^ k 0 ( q ) = 0 \hat{X}_{k_0}^{(q)}=0 X^k0(q)=0。

ARIMA 模型

对差分运算后得到的平稳序列用 ARMA 模型拟合,称 A R I M A ( p , d , q ) ARIMA(p,d,q) ARIMA(p,d,q) 模型,其中 p , d , q p,d,q p,d,q 分别表示 A R AR AR 的项数、差分阶数、 M A MA MA 的项数。

Python 代码

二次指数平滑法

对某厂钢产量作预测,数据如下

| t | 钢产量 | 一次平滑 | 二次平滑 | 预测值 |

|---|---|---|---|---|

| 1 | 2031 | 2031 | 2031 | |

| 2 | 2234 | 2091.9 | 2049.27 | 2031 |

| 3 | 2566 | 2234.13 | 2104.728 | 2152.8 |

| 4 | 2820 | 2409.891 | 2196.277 | 2418.99 |

| 5 | 3006 | 2588.724 | 2314.011 | 2715.054 |

| 6 | 3093 | 2740.007 | 2441.81 | 2981.171 |

| 7 | 3277 | 2901.105 | 2579.598 | 3166.002 |

| 8 | 3514 | 3084.973 | 2731.211 | 3360.4 |

| 9 | 3770 | 3290.481 | 2898.992 | 3590.348 |

| 10 | 4107 | 3535.437 | 3089.925 | 3849.752 |

| 11 | 4171.882 | |||

| 12 | 4362.815 |

输出如下:

#! /usr/bin/env python

# -*- coding: utf-8 -*-

# @ author: Koorye

# @ date:

# @ function: ARIMA 模型# %%import numpy as np

import pandas as pd# %%# 源数据

df = pd.DataFrame({'t': [i for i in range(1, 11)],'production': [2031, 2234, 2566, 2820, 3006,3093, 3277, 3514, 3770, 4107],

})# 设 alpha=.3,计算一次、二次指数平滑

alpha = .3

s1, s2 = [int(df['production'][0])],\[int(df['production'][0])]for i in range(1, len(df['t'])):s1.append(alpha*df['production'][i] + (1-alpha)*s1[i-1])s2.append(alpha*s1[i] + (1-alpha)*s2[i-1])

df['s1'] = s1

df['s2'] = s2# %%# 计算过去年的预测值,以及未来年的线性表达式

predict_list = [None]

for i in range(len(df['t'])-1):a = 2*df['s1'][i] - df['s2'][i]b = (alpha / (1-alpha)) * (df['s1'][i] - df['s2'][i])predict_list.append(a + b)t = 10

a = 2*df['s1'][t-1] - df['s2'][t-1]

b = (alpha / (1-alpha)) * (df['s1'][t-1] - df['s2'][t-1])

df['predict'] = predict_list

print('at =', a)

print('bt =', b)# %%# 计算未来年的预测值

pred_df = df.copy()

for i in range(5):pred_df = pd.concat([pred_df, pd.DataFrame({'t': [10+i+1],'predict': a + b*i,})])

pred_df# %%# 画图

import matplotlib.pyplot as pltplt.plot(pred_df['t'], pred_df['production'],label='production')

plt.scatter(pred_df['t'], pred_df['production'])

plt.plot(pred_df['t'], pred_df['s1'],label='s1')

plt.scatter(pred_df['t'], pred_df['s1'])

plt.plot(pred_df['t'], pred_df['s2'],label='s2')

plt.scatter(pred_df['t'], pred_df['s2'])

plt.plot(pred_df['t'], pred_df['predict'],label='predict')

plt.scatter(pred_df['t'], pred_df['predict'])

plt.legend()

输出如下:

| t | production | s1 | s2 | predict | |

|---|---|---|---|---|---|

| 0 | 1 | 2031.0 | 2031.000000 | 2031.000000 | NaN |

| 1 | 2 | 2234.0 | 2091.900000 | 2049.270000 | 2031.000000 |

| 2 | 3 | 2566.0 | 2234.130000 | 2104.728000 | 2152.800000 |

| 3 | 4 | 2820.0 | 2409.891000 | 2196.276900 | 2418.990000 |

| 4 | 5 | 3006.0 | 2588.723700 | 2314.010940 | 2715.054000 |

| 5 | 6 | 3093.0 | 2740.006590 | 2441.809635 | 2981.170500 |

| 6 | 7 | 3277.0 | 2901.104613 | 2579.598128 | 3166.002240 |

| 7 | 8 | 3514.0 | 3084.973229 | 2731.210659 | 3360.399591 |

| 8 | 9 | 3770.0 | 3290.481260 | 2898.991839 | 3590.348330 |

| 9 | 10 | 4107.0 | 3535.436882 | 3089.925352 | 3849.751862 |

| 0 | 11 | NaN | NaN | NaN | 3980.948412 |

| 0 | 12 | NaN | NaN | NaN | 4171.881925 |

| 0 | 13 | NaN | NaN | NaN | 4362.815438 |

| 0 | 14 | NaN | NaN | NaN | 4553.748951 |

| 0 | 15 | NaN | NaN | NaN | 4744.682464 |

ARMA 模型

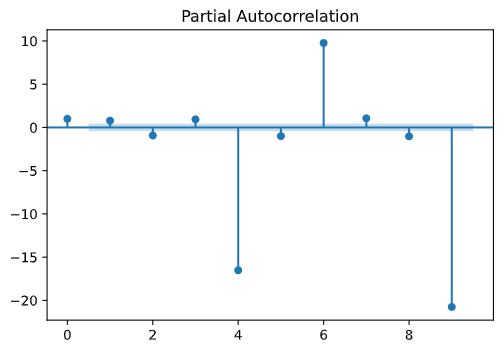

根据 1971~1990 年的太阳黑子数量预测 1991~2000 年的太阳黑子数量,代码如下:

#! /usr/bin/env python

# -*- coding: utf-8 -*-

# @ author: Koorye

# @ date: 2021-7-29

# @ function: ARMA 模型# %%import numpy as np

import pandas as pd

import statsmodels.api as sm

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

import matplotlib.pyplot as plt# %%# 源数据

df = pd.DataFrame({'year': [i for i in range(1971, 1991)],'num': [66.6, 68.9, 38, 34.5, 15.5,12.6, 27.5, 92.5, 155.4, 154.6,140.4, 115.9, 66.6, 45.9, 17.9,3.4, 29.4, 100.2, 157.6, 142.6],

})# %%# 画 acf 图

plot_acf(df['num'])# %%# 画 pacf 图

plot_pacf(df['num'], lags=9)# %%# 建立模型,参考 acf、pacf 代入 p、q,观察 aic

str_list = []

for p in range(1, 6):for q in range(1, 3):model = sm.tsa.ARMA(df['num'], (p, q)).fit()str_list.append('p = {}, q = {}, aic = {}'.format(p, q, model.aic))for each in str_list:print(each)# %%# 发现 p=2,q=2 时 aic 最小,取 p=2,q=2

model = sm.tsa.ARMA(df['num'], (2, 2)).fit()

model.summary()# %%# 预测和画图

plt.plot(df['year'], df['num'])

plt.scatter(df['year'], df['num'], label='actual')

year_list = [i for i in range(1971, 2001)]

plt.plot(year_list, model.predict(0, len(year_list)-1))

plt.scatter(year_list, model.predict(0, len(year_list)-1), label='predict')

plt.legend()

输出如下:

p = 1, q = 1, aic = 194.84701061998135

p = 1, q = 2, aic = 194.31427174057512

p = 2, q = 1, aic = 188.97865479513626

p = 2, q = 2, aic = 188.92457119015984

p = 3, q = 1, aic = 191.31192040477467

p = 3, q = 2, aic = 192.40349950348713

p = 4, q = 1, aic = 193.19411553305596

p = 4, q = 2, aic = 193.1505615705116

p = 5, q = 1, aic = 194.3858472180579

p = 5, q = 2, aic = 194.78028983920348

| Dep. Variable: | num | No. Observations: | 20 |

|---|---|---|---|

| Model: | ARMA(2, 2) | Log Likelihood | -88.462 |

| Method: | css-mle | S.D. of innovations | 17.694 |

| Date: | Thu, 29 Jul 2021 | AIC | 188.925 |

| Time: | 22:06:42 | BIC | 194.899 |

| Sample: | 0 | HQIC | 190.091 |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| const | 75.7977 | 3.130 | 24.217 | 0.000 | 69.663 | 81.932 |

| ar.L1.num | 1.5399 | 0.106 | 14.571 | 0.000 | 1.333 | 1.747 |

| ar.L2.num | -0.8567 | 0.104 | -8.245 | 0.000 | -1.060 | -0.653 |

| ma.L1.num | -0.5612 | 0.339 | -1.658 | 0.097 | -1.225 | 0.102 |

| ma.L2.num | -0.4386 | 0.291 | -1.509 | 0.131 | -1.008 | 0.131 |

| Real | Imaginary | Modulus | Frequency | |

|---|---|---|---|---|

| AR.1 | 0.8987 | -0.5996j | 1.0804 | -0.0936 |

| AR.2 | 0.8987 | +0.5996j | 1.0804 | 0.0936 |

| MA.1 | 1.0001 | +0.0000j | 1.0001 | 0.0000 |

| MA.2 | -2.2796 | +0.0000j | 2.2796 | 0.5000 |

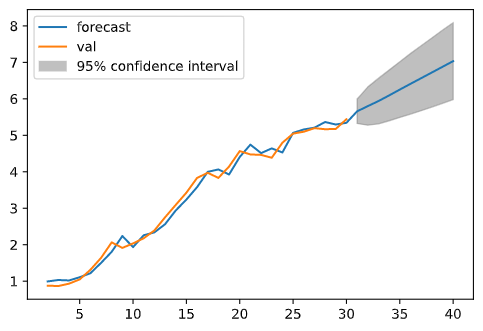

ARIMA 模型

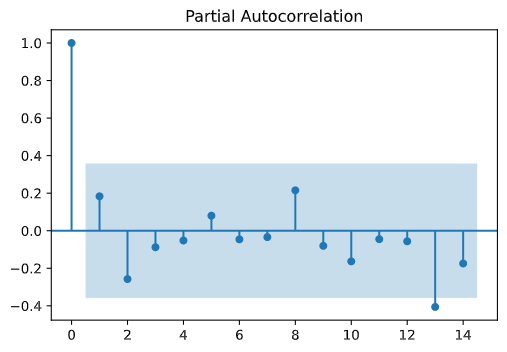

对 austa 数据集使用 ARIMA 模型作预测,代码如下:

#! /usr/bin/env python

# -*- coding: utf-8 -*-

# @ author: Koorye

# @ date:

# @ function: ARIMA 模型# %%import numpy as np

import pandas as pd

from statsmodels.tsa.arima_model import ARIMA

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

import matplotlib.pyplot as plt# %%# 源数据

df = pd.DataFrame({'year': [i for i in range(1980, 2011)],'val': [0.82989428, 0.85951092, 0.87668916, 0.86670716, 0.932052,1.04826364, 1.3111932, 1.63756228, 2.0641074, 1.91268276,2.03544572, 2.17721128, 2.38968344, 2.75059208, 3.0906664,3.42664028, 3.83064908, 3.97190864, 3.83160036, 4.143101,4.566551, 4.47541, 4.462796, 4.384829, 4.796861,5.046211, 5.098759, 5.196519, 5.166843, 5.174744,5.440894],

})# %%# 作一阶差分

df['val_diff1'] = df['val'].diff()

plt.plot(df['year'], df['val'])

plt.plot(df['year'], df['val_diff1'])# %%# ACF 图

plot_acf(df['val_diff1'][1:])# %%# PACF 图

plot_pacf(df['val_diff1'][1:], lags=14)# %%# 参考 ACF 和 PCAF 代入 p,q

str_list = []

for p in range(1, 4):for q in range(0, 4):model = ARIMA(df['val'], order=(p, 1, q))res = model.fit(disp=0)str_list.append('p = {}, q = {}, aic = {}'.format(p, q, res.aic))

for each in str_list:print(each)# %%# p=2,q=0 使 aic 最小

model = ARIMA(df['val'], order=(2, 1, 0))

res = model.fit(disp=0)

res.summary()# %%# 作预测图

res.plot_predict(end=40)

输出如下:

p = 1, q = 0, aic = -13.718554829816128

p = 1, q = 1, aic = -12.644935232547795

p = 1, q = 2, aic = -13.023448862467816

p = 1, q = 3, aic = -11.034475643866699

p = 2, q = 0, aic = -13.534487801792835

p = 2, q = 1, aic = -11.848263794395535

p = 2, q = 2, aic = -11.032058544143538

p = 2, q = 3, aic = -9.036565460115241

p = 3, q = 0, aic = -11.784035132385696

p = 3, q = 1, aic = -9.84986571141387

p = 3, q = 2, aic = -8.617052624191913

p = 3, q = 3, aic = -5.945170779675806