《港湾商业观察》施子夫 王璐

从2022年4月7日就冲刺创业板的爱迪特(秦皇岛)科技股份有限公司(以下简称,爱迪特),预计将很快登陆资本市场。

爱迪特日前披露中签结果:本次发行股份数量为约1902.94万股。回拨后,网下最终发行数量为980.0382万股,占本次公开发行数量的51.5%;网上最终发行数量为922.9万股,占本次公开发行数量的48.5%。回拨后,本次网上发行的中签率为0.025787537%,有效申购倍数为约3877.84倍。

据悉,爱迪特股票代码为“301580”,发行价格为人民币44.95元/股。

业绩表现不错,毛利率与同行存差距

爱迪特是国内口腔修复材料及口腔数字化设备提供商。自2007年成立起,公司始终致力于自主研发、生产、销售氧化锆瓷块等口腔修复材料,设计及销售口腔数字化设备,通过技术创新和数字化改造传统齿科。

业绩面来看,2021年-2023年(报告期内),爱迪特实现营收分别为5.45亿元、6.03亿及7.80亿元;归母净利润分别为5534.37万元、1.16亿元及1.47亿元。

总体来看,公司核心盈利指标近三年表现不错。2024年1-3月,公司营业收入为1.74亿元,经营业绩保持持续增长,同比增长18.89%,主要原因系公司持续开拓下游市场,拓展产品品类,与重点客户合作持续深入,带动收入规模持续增长;归属于母公司所有者的净利润为2329.99万元,扣除非经常性损益后归属于母公司所有者的净利润为2247.34万元,均较上年同期出现较大幅度增长,主要系公司渐变系列产品中毛利率较高的高性价比系列产品销售收入增幅较大,销售占比提升,同时公司外销占比提升,使得公司产品毛利率整体提升较多等所致。

经公司合理测算,2024年半年度可实现的营业收入区间为4.34亿元至4.79亿元,与2023年同期相比变动幅度为22.25%至34.80%;2024年半年度可实现归属于母公司所有者净利润为7665.45万元至9453.41万元,与2023年同期相比变动幅度为21.20%至49.47%;2024年半年度可实现扣除非经常性损益后归属于母公司所有者净利润为7534.48万元至9322.44万元,与2023年同期相比变动幅度为33.11%至64.70%。

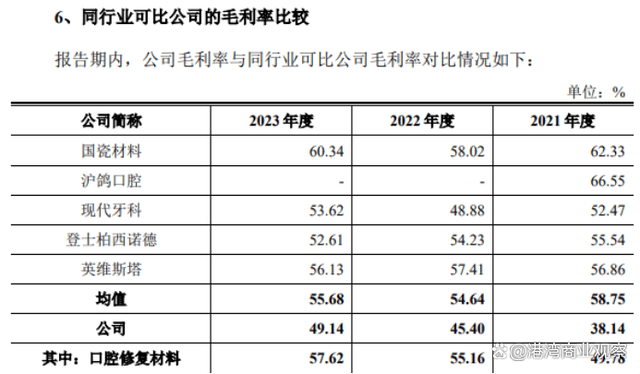

此外,毛利率表现方面,爱迪特报告期内分别为38.14%、45.40%和49.14%,主营业务毛利率分别为38.13%、45.41%和49.15%。

同时,公司外销毛利率分别为 43.17%、48.43%和51.86%,内销毛利率分别为34.09%、41.30%和45.28%,外销毛利率高于内销毛利率,主要原因系:(1)内外销产品结构存在差异,外销产品中毛利率较低的口腔数字化设备产品收入占比较内销低;(2)以氧化锆瓷块为主的口腔修复材料的外销毛利率高于内销毛利率。

虽然公司毛利持续向上,但与同行平均值相比,仍显得不容乐观。报告期内,同行业可比公司毛利率平均值分别为58.75%、54.64%和55.68%。

爱迪特则给出了五大理由:(1)国瓷材料生物医疗材料板块除氧化锆瓷块等产品外,还包括氧化锆粉体等业务,公司仅通过参股公司从事粉体业务,且粉体业务规模与之相比较小;

(2)沪鸽口腔技工类产品以合成树脂牙和临时冠桥树脂块为主,氧化锆瓷块收入占比较低;

(3)现代牙科主要产品包括固定义齿、活动义齿及正畸器材等,产品主要应用于义齿修复领域,在齿科产业链上位于公司下游;

(4)登士柏西诺德未披露各产品的营业成本,无法计算各产品的毛利率。其主要产品为口腔材料和牙科技术及设备,其牙科产品包括根管及种植专用产品、设备产品为自主生产,其产品较公司产品更为多元化,与公司不完全可比;

(5)英维斯塔未披露各产品的营业成本,无法计算各产品的毛利率。英维斯塔是广泛的牙科植入物、正畸器械、普通牙科消耗品、设备和服务的全球领先供应商,其牙科产品包括牙科植入物、设备产品为自主生产,其产品较公司产品更为多元化,与公司不完全可比。

销售费用率偏高,专利侵权风险引关注

值得关注的是,报告期内,爱迪特销售费用总额分别为 7588.93万元、8929.52万元和1.30亿元,各期销售费用率分别为13.92%、14.82%和16.65%,公司销售费用的金额及占比变动主要与职工薪酬、广告宣传及业务推广费、差旅费、物料消耗等主要项目的波动有关。

同一时期,公司销售费用中的职工薪酬金额分别为 4253.26万元、5298.67万元和6445.37万元,占销售费用的比重分别为56.05%、59.34%和49.60%;广告费及业务宣传费金额分别为1319.59万元、1413.61万元和2563.03万元,占销售费用的比重分别为17.39%、15.83%和19.72%;差旅费分别为840.88万元、858.26万元和1607.87万元,占销售费用的比重分别为11.08%、9.61%和12.37%。

相比较而言,爱迪特期内的销售费用率却远高于同行业可比公司平均值。

公司则对此解释称,销售费用率与现代牙科相对接近,高于国瓷材料,低于沪鸽口腔,主要系公司业务规模及销售模式不同所致。国瓷材料主要业务为电子陶瓷介电材料、结构陶瓷材料、建筑陶瓷材料、电子金属浆料、催化材料等研发生产,为发行人及深圳爱尔创上游企业,业务规模、经营模式及客户类型均不同,故国瓷材料与发行人销售费用率不具备可比性;沪鸽口腔产品系列较多,并在全国各地聘用销售业务员,导致销售费用率占比相对较高。

此外,需要警惕的是,根据招股书风险因素中提及,2021年5月12日,B&D公司对爱迪特美国提起诉讼,主张爱迪特美国在美国销售的氧化锆产品部分技术方案涉嫌侵犯其在美国的专利技术,但其在提起诉讼后的90天内未履行法定的诉讼文书送达程序,并已于2021年8月10日自愿撤回该起诉书。

2023年3月15日,义获嘉对公司及德国子公司向德国杜塞尔多夫地方法院提起诉讼,主张公司及德国子公司在德国销售的玻璃陶瓷产品涉嫌侵犯其专利权,目前双方正在协商和解,该案件尚未开庭审理。德国子公司自成立以来未销售过玻璃陶瓷产品,报告期内,公司在德国地区销售的玻璃陶瓷产品收入分别为0.33万元、0.18万元、0.53万元及0.00万元,占公司同期收入比例较低。即便未来公司败诉,导致需停止销售涉诉玻璃陶瓷产品并对义获嘉进行赔偿,亦不会对公司生产经营构成重大不利影响。

公司目前的销售网络覆盖境外多个国家和地区,但取得的境外专利数量较少,由于不同国别、不同的法律体系对知识产权的权利范围的解释和认定存在差异,若未能深刻理解往往会引发争议甚至诉讼。公司虽然已积极采取相关措施规避专利侵权风险,但若公司产品在海外市场出现专利侵权诉讼或纠纷,可能对公司的业务经营产生不利影响。

2022年8月,科美诊断(688468.SH)向北京市海淀区人民法院提起诉讼,认为公司、科美科技存在侵害其商标专用权及不正当竞争行为,请求法院判令公司、科美科技停止侵害其商标权、字号等不正当竞争行为,科美科技变更为不含“科美”的企业名称,赔偿其经济损失人民币3500万元等。

2023年10月27日,该案一审开庭审理。2024年6月4日,公司收到海淀法院作出的(2022)京0108民初49156号《民事判决书》,判决具体内容为:自判决生效之日起,公司立即停止涉案侵害商标权的行为,科美科技立即停止使用带有“科美”字样的企业名称;判决生效之日起十日内,公司和科美科技在相关平台上,连续三日刊登声明,消除涉案侵权行为对科美诊断造成的不利影响,公司赔偿科美诊断302万元经济损失,科美科技赔偿科美诊断10万元经济损失,公司和科美科技共同赔偿科美诊断合理开支15万元;驳回科美诊断的其他诉讼请求;公司和科美科技承担案件受理费11万元。

截至本招股说明书签署日,本案一审判决尚未生效,公司和科美科技已于2024年6月5日向北京知识产权法院提起上诉,二审尚未开庭审理。(港湾财经出品)