概述

我们之前的文章主要讲了业务中台的结算、通用中台的商品、风控中心等等,今天想和大家一起来聊聊库存。因为在整个供应链中,库存是一个非常重要的概念,因为是供应链中产品流、物流流和信息流的结果。

为什么需要有库存中心

很多同学可能觉得这个问题非常简单,库存中心就是记录实际货物的数量。因此,我们可以想象库存中心可能就会长成以下这样:

这样就可以记录每个商品在每个的库存有多少了。但是突然有一天,业务同学问item3的库存数量为什么是99?

那我们就要解释一下,如何解释库存数量的呢,这个我们需要记录一下库存变化的数量。如下图:

这时候业务人员可能又会问了,

因此,光有库存的变化还不行,因此,还要知道为什么会发生变化。

大家一定要记得,库存的每次一次变化,都是由业务单驱动的,库存不会无缘无故的变化,没有业务驱动的库存变化就是耍流氓。由此可以看出,-34的变化是XS538492的销售单导致的。库存的任何变动由业务单据流水驱动,保障库存变动可以由单据流水追溯。

产研的同学查看了一下库存占用数量,原来有客户下了苹果的销售单,库存被占用了,还没有支付呢,但是库存暂时是被锁定了。

仓储同学知道后,原来如此。于是,又开始继续盘点库存,发现了苹果的总库存数量为:100,占用的库存数量为:11,但是实际仓库只有90,还有有10个库存死活在仓库里面都没有找到。

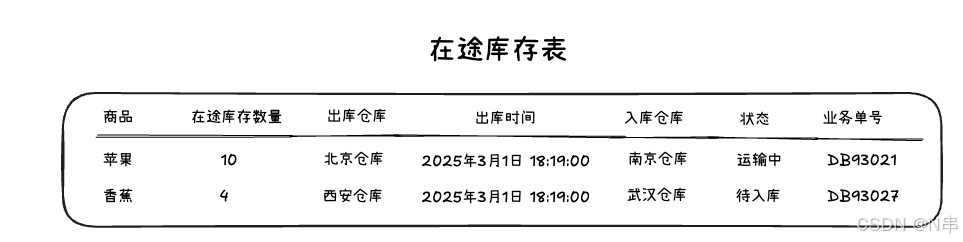

经过技术的同学的定位,原因找到了,原来北京仓库的苹果正好有10个,通过业务单据DB93021,调拨去了南京仓库,这个10个库存目前正在运输中,属于在途库存。所以,在仓库里面肯定是无法被找到的。

业务人员懵了,之前是占用库存,现在又出现一个在途库存,库存这么复杂吗?感觉好乱好复杂。

于是我们的技术同学就开始整理库存了。从库存用途角度来看,库存主要是为了销售的。因此,从销售的角度来看,库存主要分为可售和不可售库存,可售库存就可以销售的库存数量,不可销售的库存一般消费者是看不到的,但是它又是实实在在的存在。例如:在途库存,未上架的库存等等。

库存的分层

如下图所示:

因此,库存至少可以分为销售库存和不销售库存两种。销售库存一般是对外的,不可销售库存一般是对内的。

销售库存,简单点说就是可卖的库存数量,专门为销售而服务。面向客户的实时可售库存,直接影响订单履约率。一般销售库存的特点是高可用、高并发支持、防超卖、多种业务玩法的销售支持。例如:渠道库存、活动库存、预售库存等等。

不可销售的库存,但是对于内部来说,他们是可以见的。一般是在内部业务中进行流转,例如:仓库与仓库之间调货,采购进来还未上架的库存,仓库与仓库之间的运输过程中产生的在途库存。因此,这些库存都是由内部的业务单据驱动而产生的,因此,我将这部分库存,取名叫做“业务库存”。

业务库存:提供全局的供应链视角库存,用于指导全局库存的分布与决策 ,主要模型:效期库存、在途库存、逻辑批次库存等等。主要业务场景:例如:某个商品由于质量问题,需要从各个地方回抽到统一的仓库的进行退供处理,因此,这部分库存不可以销售的,但是需要可以内部仓库之间进行调货。因此,对于销售库存是可见的,但是对于业务库存来说又是可见的。

还有一种库存就是实物库存,销售库存既可以是虚拟的,也是可以是实际的货物。因此,具体到每个仓库都有那些实际物品的实物,这些实物库存数量是多少,这就需要用实物库存来表示。

实物库存:企业所拥有的实物库存。实物库存是对企业仓储内部人员,一般面向企业内部仓储管理工作人员,仓库作业人员会对实物库存进行高效出入库和库存作业管理、例如:货位库存、库区库存,暂存区库存等等

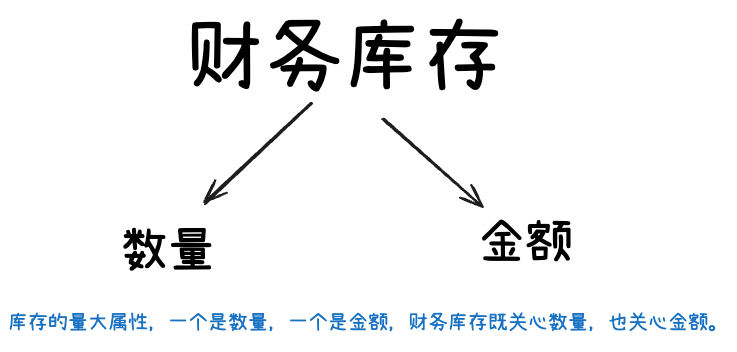

我们再从财务的视角来看,有一个中库存叫财务库存,财务库存不仅仅关注库存的数量,同时也非常重视库存的库存的价值,也就是库存的金额。

财务库存:企业所拥有的存货的资产。可以理解企业所有权的资产的数量和金额。财务库存是对企业内部人员,一般面向企业内部财务人员。他们需要知道不同阶段企业资产的实际数量和金额。

对于库存来说,最重要的数量是两个:一个是数量,还有一个就是金额。因此,财务库存一般都比较关注库存数量和金额的变化。例如:对于一些有效期的库存,轮胎、生鲜等产品,即使数量不发生变更,但是由于保质期的原因的,成本金额也会随着保质期不断的临近发生折损,因此,财务库存不仅仅关注数量,也会关注库存的金额,这个是由财务视角所决定的。

以上说的就是库存分层设计,不一样层级对应的

写在最后的话

今天我们主要讨论了以下内容:

首先是库存分层设计:多维度分类满足不同业务需求

库存需根据用途和视角进行分层管理。原文将库存分为四类:

- 销售库存:直接面向消费者,实时可售且需防超卖,支持高并发和多种玩法(如活动库存、渠道库存)。

- 业务库存:用于内部供应链流转,如调拨在途、未上架库存等,由业务单据(如调拨单)驱动,不可直接销售但支撑全局库存调配。

- 实物库存:实际仓储中的货物数量,由仓库层管理,关注货位、库区等物理存储细节。

- 财务库存:从资产视角管理库存的价值(金额),需跟踪成本变化(如效期折损),支持企业财务核算。

其次,业务单据驱动库存变动,保障可追溯性

所有库存变动均需由业务单据驱动(如销售单、调拨单、采购单等),避免无源变动。例如:

- 销售单扣减可售库存并生成锁定库存;

- 调拨单触发在途库存变动,实物库存需待调拨完成后更新;

- 单据流水记录库存变化原因,便于异常排查(如库存差异时追溯调拨或锁定记录)。

综上,库存管理需结合分层设计、单据驱动和跨系统协同,平衡销售需求、供应链效率与财务健康,避免超卖、滞销或资源浪费。