[Backtrader]专题连载

Backtrader是什么?

Backtrader 是 2015 年开源的 Python 量化回测框架(支持实盘交易)。专注于为量化交易策略提供回测和实盘交易功能。它允许用户集中精力编写可复用的交易策略、指标和分析工具,而无需花费时间构建基础设施。

Backtrader 主要特点

- 丰富的功能:支持股票、期货、期权、外汇、数字货币等多种交易品种,以及从Ticks级到年度的不同时间周期

- 高效的性能:利用pandas的矢量运算和多策略并行运算,提供快速的回测能力

- 灵活的组件:内置了Ta-lib技术指标库、PyFlio分析模块、plot绘图模块和参数优化等工具

- 策略开发:用户可以创建策略类,编写策略逻辑,并通过Cerebro引擎运行回测

- 数据源:支持多种数据源,允许用户添加数据源到Cerebro引擎,并进行交易

- 指标和交易:Backtrader提供了大量的内置指标,用户可以在策略中使用这些指标,或自定义新的指标

- 可视化:Backtrader可以绘制策略的交易图表,帮助用户进行视觉检查

Backtrader 核心组件

在此,先了解 Backtrader 几个核心组件:

- Cerebro:BackTrader的基石,所有的操作都是基于Cerebro的。

- Feed:将运行策略所需的基础数据加载到Cerebro中,一般为K线数据。

- Indicator:BackTader自带的指标,并集成了talib中的指标。我们也可以选择继承一个Indicator实现自己的指标。

- Strategy:交易策略。这里是整个过程中最复杂的部分,需要我们计算买入/卖出信号。

- Analyzer:分析器,以图形和风险收益等指标对交易策略的回测结果进行分析评价。

- Order:订单,记录了与当前订单相关的所有数据。

- Trader:交易,记录了与当前交易相关的所有数据。

- Position:持仓,记录了与当前持仓相关的所有数据。

- Broker:可以理解成经纪人,整个策略的初始资金、交易费率、滑点等参数需要通过Broker进行设置。

- Observer:观察者,对数据进行监控观察,比如资金曲线等等。

- Plotting:可视化组件

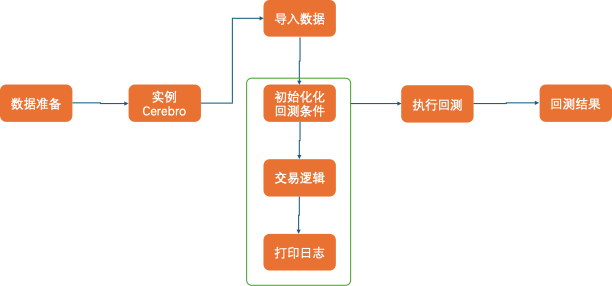

Backtrader 回测代码流程

Backtrader 以 cerebro 为统一的调度中心,数据、策略、回测条件等信息都会导入 cerebro 中,并由 cerebro 启动和完成回测,最后返回回测结果。

Backtrader 第一个Demo

-

股票池:中证500成分股

-

回测区间:20190101-2021-01-28

-

持仓周期:月度调仓,每月第一个交易日,以开票价买入或卖出

-

持仓权重:流通市值占比

-

总资产:100万元

-

佣金:0.0003 双边

-

滑点:0.0001 双边

-

策略逻辑:假设已经在每个月最后一个交易日基于选股规则选出了中证500成分股中表现优异的前20%的股票作为下一个月的持仓成分股,然后在下个月的第一个交易日,卖出已持仓,买入新的持仓。

python">import backtrader as bt

import pandas as pd

import numpy as np

import datetime

from copy import deepcopy

准备数据

1、日度行情数据集

数据集 daily_price.csv,日度行情数据(后复权),共有 8 个字段,除 sec_code 字段外,其余 7 个字段是 Data Feeds 导入 DataFrame 数据时默认必须包含的字段。

导入多只股票的历史行情数据:

- 导入的 DataFrame 有默认的格式要求:

- 1)以交易日 ‘datetime’ 为 index;

- 2)列为 ‘open’、‘high’、‘low’、‘close’、‘volume’、‘openinterest’ 字段

- 采用的是循环导入的方式,每次循环导入一只股票的数据并将数据名称命名为股票名。

2、月末调仓成分股数据集

数据集 trade_info.csv,包含 3 个字段:trade_date 调仓期(每月最后一个交易日)、sec_code 持仓成分股代码、weight 持仓权重

python">daily_price = pd.read_csv('./data/daily_price.csv', parse_dates=['datetime'])

daily_price = daily_price.set_index(['datetime'])trade_info = pd.read_csv('./data/trade_info.csv',parse_dates=['trade_date'])

编写交易逻辑

选股策略

所有的交易策略都是写在自定义的策略类里,如下面的 TestStrategy 类,自定义的策略类名称可以任意取,但必须继承 Backtrader 内置的 Strategy 类,即 bt.Strategy 。

在TestStrategy 里至少需要定义 init() 和 next() 方法。其中, init() 用于初始化各类属性,next() 用于下单交易。

具体到选股策略:

-

- trade_info.csv 里的调仓日和持仓列表就可以定义在 init() 里,方便 next() 函数调用;

-

- 在 next() 里,判断每个交易日是否为调仓日,如果是调仓日就按调仓权重卖出旧股,买入新股。

打印回测日志

在 TestStrategy 里还可以定义许多打印日志的函数,常用的有 notify_order() 订单日志、notify_trade() 交易日志、notify_cashvalue() 资金信息、notify_store() 交易事件说明等等。

提取回测结果,首先要确保已经启动并完成回测,然后再从返回的 result 中提取事先配置好的回测结果。

python">import backtrader.indicators as btind # 导入策略分析模块

import backtrader.feeds as btfeeds # 导入数据模块class TestStrategy(bt.Strategy):# 可选,设置回测的可变参数:如移动均线的周期params = (('buy_stocks',None), # 传入各个调仓日的股票列表和相应的权重)def log(self, txt, dt=None):'''可选,构建策略打印日志的函数:可用于打印订单记录或交易记录等'''dt = dt or self.datas[0].datetime.date(0)print('{},{}'.format(dt.isoformat(),txt))def __init__(self):'''必选,初始化属性、计算指标等'''# 读取调仓日期,即每月的最后一个交易日,回测时,会在这一天下单,然后在下一个交易日,以开盘价买入self.trade_dates = pd.to_datetime(self.p.buy_stocks['trade_date'].unique()).to_list()# 保留调仓信息self.buy_stock = self.p.buy_stocks # 记录以往订单,在调仓日要全部取消未成交的订单self.order_list = []# 记录上一期持仓self.buy_stocks_pre = []# 订单日志def notify_order(self, order):# 未被处理的订单if order.status in [order.Submitted, order.Accepted]:return# 已被处理的订单if order.status in [order.Completed,order.Canceled,order.Margin]:if order.isbuy():self.log('Buy Executed, ref:%.0f, Price: %.2f, Cost: %.2f, Comm %.2f, Size: %.2f, Stock: %s' %(order.ref,order.executed.price,order.executed.value,order.executed.comm,order.executed.size,order.data._name))else:self.log('Sell Executed, ref:%.0f, Price: %.2f, Cost: %.2f, Comm %.2f, Size: %.2f, Stock: %s' %(order.ref,order.executed.price,order.executed.value,order.executed.comm,order.executed.size,order.data._name))def next(self):'''必选,编写交易策略逻辑'''# 获取当前的回测时间点dt = self.datas[0].datetime.date(0)# 打印当前时刻的总资产self.log('当前总资产 %.2f' %(self.broker.getvalue()))# 如果是调仓日,则进行调仓操作if dt in self.trade_dates:print('--{} 为调仓日---'.format(dt))# 1.取消之前所下的没成交也未到期的订单if len(self.order_list)>0:print('---撤销未完成的订单---')for order in self.order_list:self.cancel(order)self.order_list=[]# 2.提取当前调仓日的持仓列表buy_stocks_data = self.buy_stock.query(f"trade_date=='{dt}'")long_list = buy_stocks_data['sec_code'].tolist()print('long_list',long_list)# 3.对现有持仓中,调仓后不再继续持有的股票进行卖出平仓sell_stock = [i for i in self.buy_stocks_pre if i not in long_list]print('sell_stock',sell_stock)if len(sell_stock)>0:print('---对不再持有的股票进行平仓---')for stock in sell_stock:data = self.getdatabyname(stock)if self.getposition(data).size > 0:order = self.close(data=data)self.order_list.append(order)# 4.买入此次调仓的股票:多退少补原则print('---买入此次调仓的股票---')for stock in long_list:weight = buy_stocks_data.query(f"sec_code=='{stock}'")['weight'].iloc[0]data = self.getdatabyname(stock)order = self.order_target_percent(data=data,target=weight * 0.95)self.order_list.append(order)self.buy_stocks_pre = long_list导入数据

python"># 实例化 cerebro

cerebro = bt.Cerebro()for stock in daily_price['sec_code'].unique():# 日期对齐data = pd.DataFrame(index=daily_price.index.unique())df = daily_price.query(f"sec_code=='{stock}'")[['open','high','low','close','volume','openinterest']]data_ = pd.merge(data, df, left_index=True, right_index=True, how='left')data_.loc[:,['volume','openinterest']] = data_.loc[:,['volume','openinterest']].fillna(0)data_.loc[:,['open','high','low','close']] = data_.loc[:,['open','high','low','close']].fillna(method='pad')data_.loc[:,['open','high','low','close']] = data_.loc[:,['open','high','low','close']].fillna(0)datafeed = bt.feeds.PandasData(dataname=data_, fromdate=datetime.datetime(2019,1,2),todate=datetime.datetime(2021,1,28))cerebro.adddata(datafeed,name=stock)配置回测条件

python"># 通过经纪商设置初始资金

cerebro.broker.setcash(100000000.0)

# 佣金,双边各 0.0003

cerebro.broker.setcommission(commission=0.0003)

# 滑点:双边各 0.0001

cerebro.broker.set_slippage_perc(perc=0.0001) # 添加策略

cerebro.addstrategy(TestStrategy, buy_stocks=trade_info)# 添加策略分析指标

cerebro.addanalyzer(bt.analyzers.TimeReturn, _name='pnl')

cerebro.addanalyzer(bt.analyzers.AnnualReturn, _name='_AnnualReturn')

cerebro.addanalyzer(bt.analyzers.SharpeRatio, riskfreerate=0.003, annualize=True, _name='_SharpeRatio')

cerebro.addanalyzer(bt.analyzers.DrawDown, _name='_DrawDown')# 添加观测器

cerebro.addobserver(bt.observers.Value)

运行回测

python"># 启动回测

result = cerebro.run()提取回测结果

python">stats = result[0]

print('--AnnualReturn---')

print(stats.analyzers._AnnualReturn.get_analysis())

print('---SharpRatio---')

print(stats.analyzers._SharpeRatio.get_analysis())

print('--DrawDown---')

print(stats.analyzers._DrawDown.get_analysis())--AnnualReturn---

OrderedDict([(2019, 0.2421668400755459), (2020, 0.2154227563253983), (2021, 0.017567210073598405)])

---SharpRatio---

OrderedDict([('sharperatio', 1.5512121051534205)])

--DrawDown---

AutoOrderedDict([('len', 136), ('drawdown', 6.655064560819013), ('moneydown', 10952970.349310696), ('max', AutoOrderedDict([('len', 206), ('drawdown', 20.374812759676267), ('moneydown', 27705182.493407518)]))])

python"># https://blog.csdn.net/weixin_42829932/article/details/128515915

# 可视化回测结果

%matplotlib inline

cerebro.plot(iplot=True)[0][0]

Q&A

在导入多只股票数据时需注意?

- 各股交易日不统一:上市日期不一致、退市日期不一致、回测区间内出现停牌等,都会使得不同股票各自的交易日数量不统一,所以要以回测区间内所有交易日为基础,对每只股票缺失的交易日进行补齐;

- 行情数据缺失:在补齐交易日过程中,会使得补充的交易日缺失行情数据,需对缺失数据进行填充。比如将缺失的 volume 填充为 0,表示股票无法交易的状态;将缺失的高开低收做前向填充;将上市前缺失的高开低收填充为 0 等;

- 股票与行情数据的匹配:通过设置 adddata() 方法中 name 参数,来实现数据集与股票的一 一对应关系。